Блог › Финпросвет › Отчёт о прибылях и убытках: что это такое и как его анализировать

Финпросвет

Отчёт о прибылях и убытках: что это такое и как его анализировать

Сколько дивидендов можно вывести, какое направление эффективнее, не много ли мы тратим на офис — ответы на это вопросы есть в ОПиУ. Рассказываем, какие показатели отчёта нужны собственнику, чтобы контролировать ситуацию в бизнесе.

Отчёт о прибылях и убытках, сокращенно ОПиУ или P&L от английского Profit and Loss (прибыли и убытки), показывает прибыль от деятельности и затраты, которые понёс бизнес для её получения. Главный вопрос, на который отвечает документ — как предприятие отработало период.

Есть две формы ОПиУ: обязательная и необязательная. Обязательной занимается бухгалтер. Он собирает данные в установленный формат, делает расчёты и отправляет готовую отчётность в налоговую.

В статье мы рассказываем про обе формы ОПиУ: кратко, для общего понимания — про бухгалтерскую и подробно про управленческую форму. Закон не обязывает предпринимателей составлять управленческий ОПиУ. Он нужен для того, чтобы принимать взвешенные решения и грамотно распоряжаться финансами бизнеса.

Управленческий ОПиУ готовят ежемесячно, обычно этим занимается финдиректор. Результаты сравнивают с показателями прошлых периодов. Когда заканчивается год, собирают финальный документ, чтобы представить картину бизнеса в целом. Анализируют, как изменилось финансовое состояние предприятия относительно предыдущего года.

ОПиУ позволяет понять:

насколько эффективно бизнес справляется с задачей генерации прибыли,

насколько правильными были решения в прошлом,

выполняет ли предприятие планы,

куда стоит вкладывать деньги в будущем: в расширение штата, закупку оборудования, лицензионных прав на ПО или аренду новых помещений.

Кейс:

Торговля на маркетплейсах: как увидеть чистую прибыль?

Продавец на маркетплейсах с помощью ОПиУ Финтабло, наконец, узнал, сколько он зарабатывает и как использовал эти новости в работе.

Чем отличается бухгалтерский и управленческий отчёт о прибылях и убытках

Бухгалтерская и управленческая формы составляются по-разному и используются для разных целей. Остановимся на этом чуть подробнее. Начнем с первой.

Бухгалтерский отчёт о прибылях и убытках

Бухгалтерская форма четко регламентирована. Она помогает узнать ответы на следующие вопросы:

заработал ли бизнес и сколько именно,

сколько потратило предприятие,

есть ли резервы для развития,

сколько дивидендов можно вывести без ущерба для бизнеса,

насколько стабильно положение предприятия в плане финансов.

Название «Отчёт о прибылях и убытках» официально действовало до 17.05.2015. Потом приказом Минфина от 06.04.2015 № 57н его переименовали в отчёт о финансовых результатах. Тем не менее по привычке продолжают использовать старое название — ОПиУ или форма 2. Форма 1 это бухгалтерский баланс организации, который содержит сведения об имуществе и обязательствах бизнеса.

Бухгалтерский ОПиУ формируют для себя и для внешних пользователей. Существуют два стандарта, которые определяют правила и порядок формирования документа.

Российский стандарт бухгалтерского учёта (РСБУ).

В этом формате документ предназначен больше для налогообложения и надзорных органов. Они проверяют, чтобы предприятие вело бухгалтерский учёт в соответствии требованиями закона и платило налоги в полной мере.

Внутренний ОПиУ обязаны формировать все предприятия, зарегистрированные в России. Этого требует закон о бухгалтерском учёте. Первые лица и главбух отвечают за выполнение требований.

Бизнес отчитывается перед ФНС ежегодно. ОПиУ сдают до 31 марта. Файл направляют в электронном виде через специальный сервис на сайте ФНС или через систему электронного документооборота. Текущий формат документа приняли в 2019 году. Последние изменения вносили в 2020 году.

Международный стандарт финансовой отчётности (МСФО).

Такой отчёт отражает всю финансовую информацию о предприятии. Его запрашивают акционеры, банки, инвесторы для анализа ключевых показателей, чтобы оценить риски и решить, стоит ли вкладывать деньги или давать кредит.

Внешний ОПиУ по МСФО более расширенный. Он раскрывает суммы банковских процентов к уплате и получению, налоги, дивиденды и сумму прибыли для развития бизнеса.

Отчёт по МСФО формируют предприятия, которые хотят привлечь инвесторов, некоторые государственные компании и акционерные общества, акции которых принадлежат государству, а также банки, страховые и прочие организации, если сами так решили.

Бухгалтерский ОПиУ — это открытая информация, поэтому ознакомиться с ней может каждый:

Сами предприятия размещают документ на своих сайтах в разделе для инвесторов и акционеров.

Информационные агентства, аккредитованные Банком России, публикуют у себя ОПиУ и данные о компаниях.

Отчёты эмитентов можно найти на сайте Московской биржи.

Бухгалтерский «Отчёт о финансовых результатах» нужен для налоговой, сдавать его обязательно. Готовит бухгалтер.

Управленческий отчёт о прибылях и убытках

Закон не обязывает бизнес составлять управленческий ОПиУ в отличие от бухгалтерского. Документ предназначен исключительно для внутреннего пользования. Четко регламентированной формы тоже нет, но есть методологии, которые помогают предпринимателям собирать воедино нужную информацию.

Цель управленческого ОПиУ — составить финансовую картину бизнеса, выявить слабые места и наметить перспективы развития на ближайшее будущее. Он помогает собственнику узнать, сколько бизнес заработал, и понять, куда двигаться дальше.

Формированием управленческого ОПиУ занимается финансовый директор или сам собственник. Показатели для использования в отчёте готовят несколько служб. Менеджеры по продажам, снабжению, персоналу, закупкам, отправляют данные по заключенным сделкам, остаткам на складе, дебиторской задолженности по клиентам, долгам перед поставщиками, начисленной зарплате и налогам. Каждый отдел собирает свою часть и в определенный срок направляет директору. Порядок действий зависит от политики предприятия. В итоге получается сводная таблица с основными показателями работы за месяц, квартал, полгода или год.

Формировать ОПиУ можно в любом виде: в блокноте, в таблицах, в специальных сервисах. Учёт в блокноте подойдёт для микробизнеса и самозанятых. Таблицы универсальный инструмент для обработки массивов данных. Можно построить любой отчёт, однако это требует времени и навыков. Также таблицы виснут на больших объемах данных, поэтому они не подойдут предприятия с большим количеством операций. Сервисы помогают экономить время за счёт автоматизации и защищают от ошибок в отчётах.

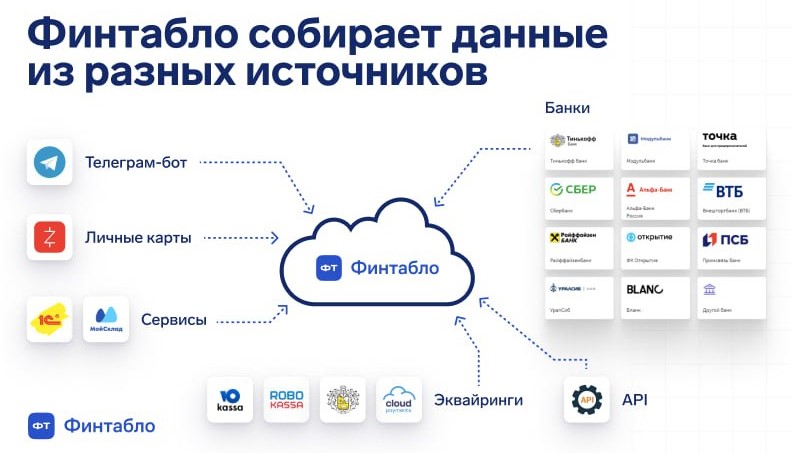

В Финтабло каждая цифра на своем месте, потому что информация собирается из разных источников. Все цифры взаимосвязаны и перетекают из одного отчёта в другой. Аналитика занимает меньше времени, сил и ей удобнее пользоваться.

Чтобы получить правдивый отчёт, нужно убедиться, что данные обо всех доходах и расходах собираются в одном месте

Структура отчёта о прибылях и убытках

Каждая строка ОПиУ — это показатель, который можно и нужно анализировать: смотреть динамику, оценивать соотношение с другими показателями. Поэтому мы подробно остановимся на структуре отчёта: пройдем по ней сверху вниз.

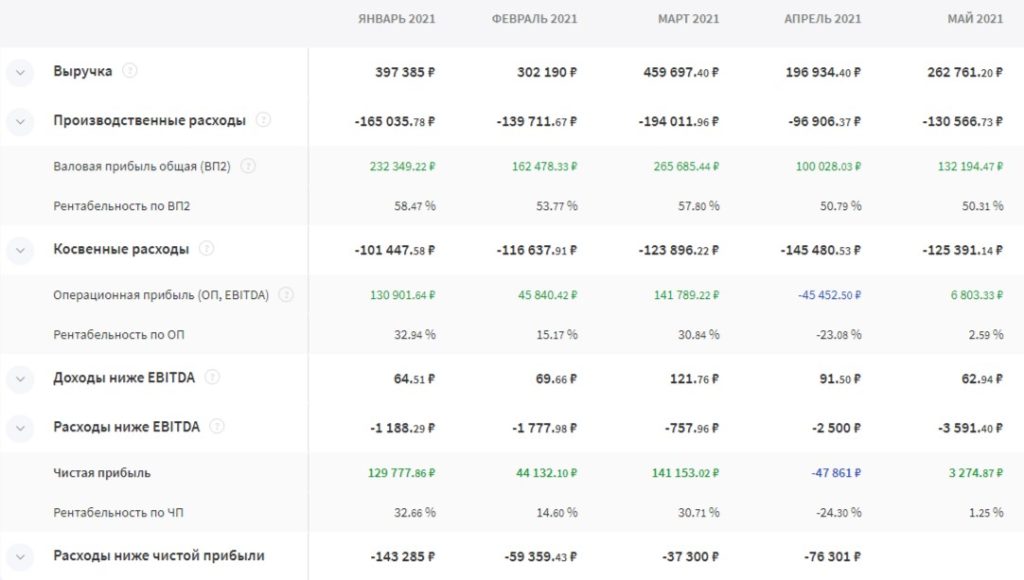

ОПиУ в Финтабло

При работе с налогом на добавленную стоимость выручку и расходы в ОПиУ нужно очищать от НДС. Эти деньги фирма просто передает от покупателя государству. На финансовый результат налог никак не влияет и не отражает его, поэтому не учитывается в расчётах. Если вы не работаете с НДС, то ничего менять не нужно.

За 1 час покажем, как выстроить финансовый учёт и удвоить прибыль вашего бизнеса

Получите контроль над финансами и удвойте прибыль с помощью эффективного учёта, который сэкономит ваше время и деньги.

Выручка

Выручка — это доход, который предприятие получило от продажи товаров, продукции, работ, услуг. В этом случае к учёту принимают только операционную деятельность, поэтому проценты по вкладам в эту сумму не входят, а отражаются в числе прочих доходов в нижней части отчёта.

Выручка это не всегда те деньги, которые попали на расчётный счёт или в кассу от покупателей. Это сумма, на которую предприятие оказало услуги или поставило товары покупателю. Другими словами, выручка — это сумма обязательств, выполненных перед покупателями.

В моменте она может не совпадать с суммой поступлений по денежному потоку. Так, например, аванс еще не считается выручкой. Сумму записывают в отчёт в тот момент, когда предприятие выполнит свое обязательство по поставке товара или оказанию услуги. Сигналом для признания выручки обычно считается подписанный акт оказанных услуг и товарная накладная.

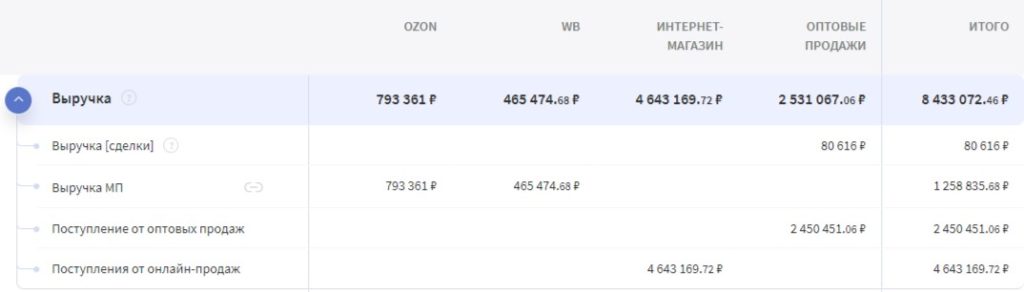

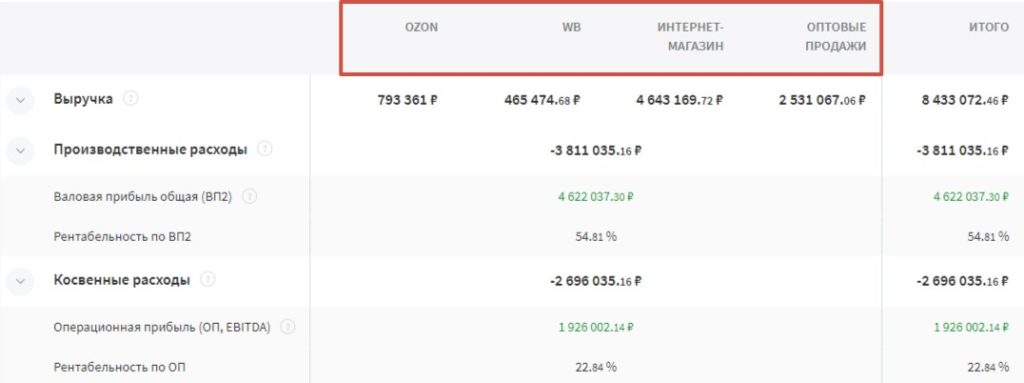

Финтабло позволяет разбивать выручку по направлениям или по проектам. Так предприятие видит свой заработок от каждого канала продаж.

В отчёте выручка стоит наверху, из неё вычитаются все расходы, пока не останется чистая прибыль.

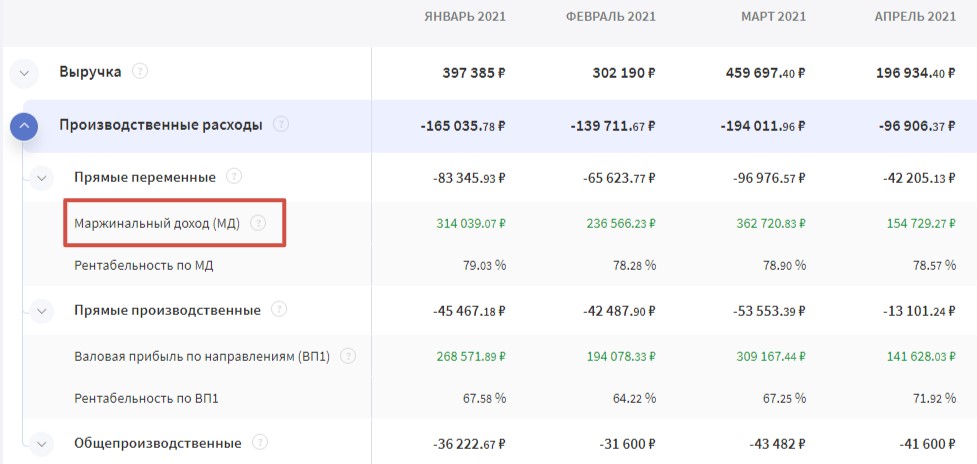

Производственные расходы

Производственные расходы — деньги, которые предприятие потратило на создание продукции, реализацию товара, работ, услуг. Они входят в себестоимость товара или услуги.

«Простой способ определить принадлежность расхода к производственным — попробовать убрать его. Если без этой статьи не получится создать продукт, значит, расход производственный. Для примера возьмем строительство. Без материалов дом не построить, значит, их закупка — это производственные расходы. Дом сам себя не построит, значит, зарплата строителей тоже относится к производственным расходам.»

Елена Чумакова, финансовый директор, методолог Финтабло

Производственные расходы делятся на прямые переменные, прямые производственные и общепроизводственные.

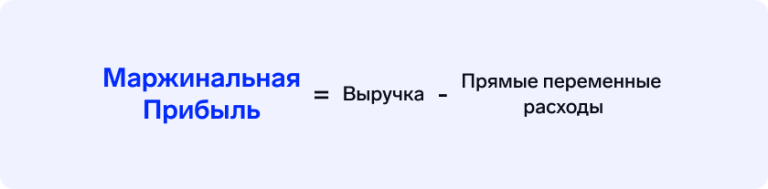

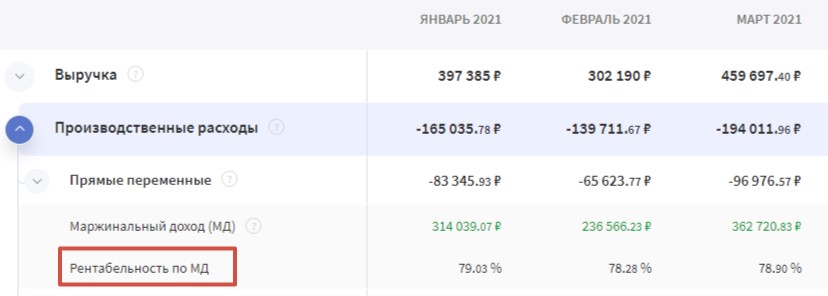

Маржинальная прибыль

Данный показатель еще называется маржинальный доход. Он рассчитывается как разница между выручкой и прямыми переменными расходами.

Переменные расходы растут пропорционально выручке. Например, комиссия маркетплейса за продажу товаров. Чем больше компания продает, тем больше платит маркетплейсу. Или премия менеджеров за продажу товаров — больше продали, больше получили.

При формировании ОПиУ учитывается себестоимость только той продукции, которую реализовали в этом периоде, а не всей, что есть.

Пример: Иван закупает в Китае декор для дома и продаёт его на Озон. В июле он закупил 50 светильников. Стоимость одного светильника — 500 рублей. Всего на закупку ушло 25 000 рублей.

В июле Иван сразу же продал 10 светильников по 3000 рублей каждый. Итого 30 000 рублей.

Рассчитаем маржинальный доход. В расчёте учитываются переменные затраты. В нашем случае будем исходить от себестоимости.

Маржинальный доход = выручка — себестоимость.

Маржинальный доход = 10 * 3000 — 10 * 500 = 25 000 рублей.

Статья по теме:

Маржинальная прибыль: что это и как рассчитать

Маржинальная прибыль — важный финансовый показатель, с помощью которого оценивают эффективность бизнеса. В этой статье мы расскажем, из чего он складывается и как его рассчитать.

Это отношение маржинального дохода к выручке. Показатель называют еще просто маржинальностью. Она показывает, насколько эффективно предприятие управляет переменными затратами.

Если маржинальность вдруг начинает падать, то, возможно поставщик поднял цену на товар, подорожала логистика или неверно настроена система мотивации менеджеров по продажам. Значит, нужно договариваться о скидках, искать новых партнеров или пересматривать подход к оплате труда.

Если выручка и маржинальный доход растут, а маржинальность снижается, это говорит о том, что нужно повышать цены, оптимизировать затраты или даже менять ассортимент продукции.

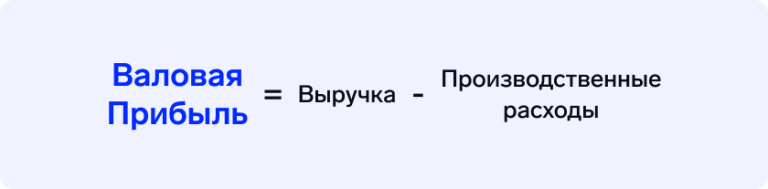

Валовая прибыль

Валовая прибыль — это разница между операционной выручкой и себестоимостью продаж, или всеми производственными расходами. Поскольку мы уже познакомились с понятием маржинального дохода, можно сказать и по-другому: валовая прибыль — это разница между маржинальным доходом и остальными производственными расходами.

Продолжим историю с Иваном, который продает светильники. Мы выяснили, что себестоимость 10 штук составила 5000 рублей, а маржинальная прибыль — 25 000 рублей. Теперь найдем ВП.

В качестве прямых производственных расходов возьмем зарплату комплектовщика на складе, который собирает и отгружает товары. Комплектовщик получает в час 250 рублей. Представим, что все светильники он упаковал за один рабочий день — 8 часов. Итого Иван заплатил ему за работу 2000 рублей.

Валовая прибыль = Маржинальный доход — Зарплата работников

Валовая прибыль = 25 000 — 2000 = 23 000 рублей.

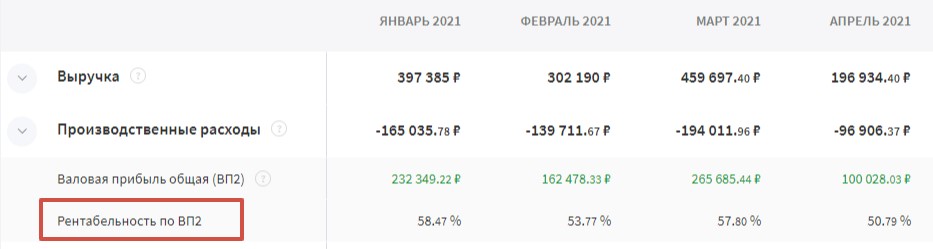

Финтабло позволяет оценивать валовую прибыль как в целом, так и по направлениям. Также сервис позволяет выставлять пороговые значения, а потом на графиках смотреть, не выходит ли компания за пределы целевых коридоров по затратам.

Рентабельность по валовой прибыли

Это отношение валовой прибыли к выручке. Показывает, какая часть от дохода становится ВП и сможет ли предприятие покрыть все затраты и выплатить дивиденды.

Бенчмарки этого показателя будут отличаются в зависимости от сферы. Например, в розничной торговле хорошим показателем считается рентабельность валовой прибыли в 60%. Однако в оптовой торговле с высокими чеками приемлема рентабельность и 20%, так как в абсолютных значениях (в рублях), это могут миллионы.

Имеет смысл сравнивать рентабельность валовой прибыли не с рынком, а с собственными показателями за прошлый период — по году.

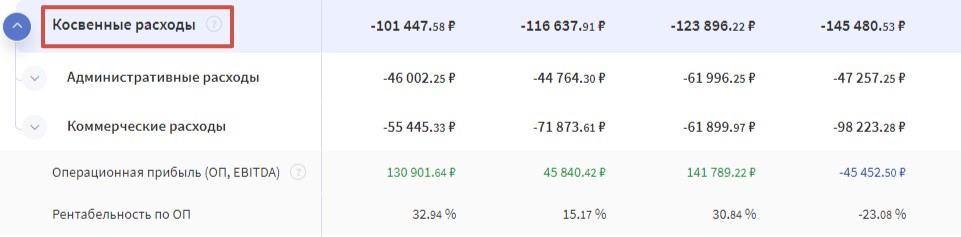

Косвенные расходы

Косвенные расходы — затраты, не связанные с производством, но необходимые для функционирования предприятия. Сюда относятся административные и коммерческие расходы: зарплата бухгалтера и других офисных работников, налоги с зарплаты сотрудников, покупка рекламы, аренда, оплата коммунальных услуг, закупка канцелярии, командировки, затраты на связь и покупку консалтинговых услуг.

Косвенные расходы, как правило, должны быть меньше производственных. Общепринятое соотношение 30% на 70%. Если они растут, значит, что-то не так с управлением: много лишних трат, слишком большие зарплаты у топов.

Косвенные расходы, как правило, должны быть меньше производственных.

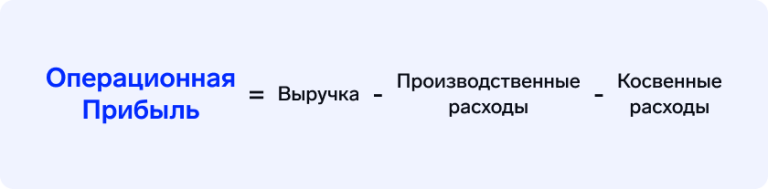

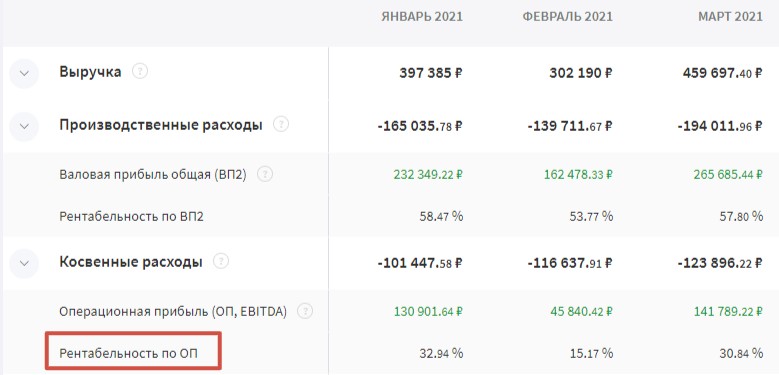

Операционная прибыль

Операционная прибыль — это разница между валовой прибылью, коммерческими и управленческими расходами. Также этот показатель называют EBIDTA — от английского Earnings Before Interest, Taxes, Depreciation and Amortization — прибыль до вычета процентов, налогов и амортизации активов.

EBIDTA говорит о том, насколько эффективные решения принимает руководство и зарабатывает ли фирма в принципе.

Анализ ОП показывает, насколько эффективно работает предприятие.

Рентабельность по операционной прибыли

Рентабельность по операционной прибыли — это отношение операционной прибыли к операционной выручке. Рентабельность говорит о том, есть ли прибыль и сколько именно.

При относительно высокой ВП низкая ОП и рентабельность свидетельствуют о том, что у бизнеса слишком много косвенных затрат. Надо искать варианты снижения: договариваться о скидке на аренду, перестраивать систему мотивации сотрудников или отказаться от лишних лицензий.

Полезно оценивать операционную рентабельность ежемесячно. Такой подход позволяет вовремя заметить негативные тенденции и избавиться от лишних трат.

Операционная рентабельность позволяет выявить наиболее выгодное направление бизнеса. При условии, что предприятие прикладывает одинаковые усилия, выгодным будет то направление, у которого выше операционная рентабельность.

Когда направление одно, операционную рентабельность оценивают в динамике. Снижение говорит о том, что на каком-то из этапов что-то идёт не так.

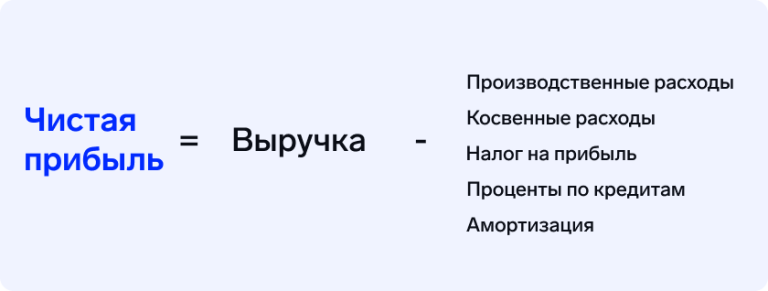

Чистая прибыль

Чистая прибыль — это все доходы компании за вычетом всех расходов и налогов. В доходах учитываются не только продажи, но и полученные проценты по финансовым инструментам, например, комиссия на остаток средств на счёте. Аналогично уплаченные проценты по кредитам учитываются в расходах.

При подсчёте чистой прибыли в расходах не учитываются:

уплата тела, или основного долга, по кредиту;

оплаченный НДС, так как эти деньги принадлежат государству.

Сумма налога на прибыль равняется той, что отражается в декларации.

Чистая прибыль показывает, насколько хорошо работает бизнес. Если она не устраивает, а операционная в порядке, стоит смотреть отдельные показатели ниже ОП (EBITDA). Возможно, предприятие набрало слишком много кредитов или под слишком высокий процент.

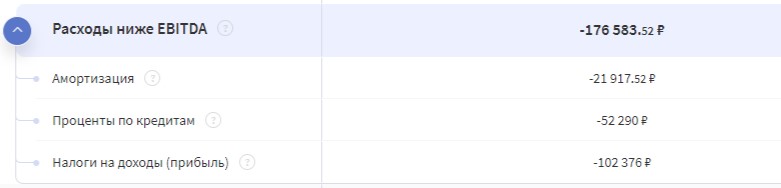

Сумма процентов по кредитам отражается в ОПиУ Финтабло в разделе Расходы ниже EBITDA.

Кредитная нагрузка выше 50% от EBITDA говорит о том, что пора задуматься о рефинансировании.

Амортизация тоже считается в структуре расходов ниже ОП. Учитывается не вся сумма сразу, а разбивается по месяцам.

Пример: Предприятие закупило для офиса 100 персональных компьютеров по 50 000 рублей каждый. Итого она потратила 500 000 рублей. Эта сумма в ОПиУ не отражается, но учитывается амортизация.

Предполагается, что компьютеры должны прослужить 3 года — 36 месяцев. Чтобы вычислить сумму амортизации, нужно 500 000 рублей разделить на 36.

Амортизация в месяц: 500 000/ 36 = 13 889 рублей. Эта сумма отражается в ОПиУ.

Рентабельность по чистой прибыли

Рентабельность по чистой прибыли — это отношение чистой прибыли к выручке.

Рентабельность позволяет сделать вывод о результатах работы предприятия:

отрицательная рентабельность — фирма работает в убыток,

положительная рентабельность — фирма зарабатывает больше, чем тратит,

нулевая рентабельность — предприятие кое-как сводит концы с концами, нужно срочно принимать меры.

При формировании ОПиУ применяют метод начисления. Поступления и выплаты учитываются в том периоде, когда они происходят по документам, даже если деньги пришли на счет в другое время.

Пример: Сергей производит мебель. 25 июня он отгрузил детскому саду 30 шкафов. Деньги за товар пришли только 2 июля. В ОПиУ доход от продажи шкафов отразили за июнь.

Существует и другой метод — кассовый. В отличие от метода начисления доходы и расходы признаются в том периоде, когда поступили или списались деньги. Его недостаток в том, что не учитывается дебиторская и кредиторская задолженность.

Кассовый метод подходит для предприятий, которые рассчитываются и выполняют обязательства одномоментно, то есть задолженность с подрядчиками и покупателями не возникает. Фирма продает товар и получает деньги за него в одном периоде.

Кассовый метод используется для отчёта о движении денежных средств, чтобы отражать фактические потоки денег. Его тоже можно найти в Финтабло.

Главный показатель ОПиУ — чистая прибыль. Но это не единственное, на что нужно смотреть. Чтобы оценить эффективность бизнеса, регулярно стоит также анализировать:

Рентабельность по валовой прибыли.

Операционную рентабельность.

Налоги и проценты по кредитам.

Ориентиры. Чётких ориентиров не существует, оценивать показатели ОПиУ следует в динамике. Смотреть, как меняются цифры, на сколько большой разрыв с предыдущими значениями, а потом искать причины с ответственными исполнителями. Временное снижение прибыли может быть связано с переоборудованием, капитальным ремонтом или выпуском новой продукции.

Сезонность. Если предприятие торгует сезонными товарами, то при анализе ОПиУ следует сравнивать показатели с аналогичным периодом прошлого года, а не с месяцами текущего. Помесячный анализ подходит, когда спрос не зависит от времени года.

Направления. Прибыль формируется из разных источников, поэтому нужно обращать внимание на структуру направлений. Оперативное изменение стратегии или ассортимента позволяет сохранить прибыль на нужном уровне. В Финтабло значения разбиваются по направлениям деятельности предприятия.

В Финтабло предприниматели видят показатели по каждому из направлений работы

Если хочется сделать финансовый учёт прозрачным, а пока приходится спотыкаться о непонятные цифры и ошибки, поможет наведение порядка в отчётах, приходите на встречу со специалистом, чтобы узнать, как автоматизировать рутинные задачи по составлению отчётов.

Кратко

ОПиУ помогает оценить, насколько эффективно работает бизнес, и вовремя заметить проблемы.

ОПиУ составляется ежемесячно.

Показатели в ОПиУ очищают от НДС, так как эти деньги не принадлежат предприятию и не могут быть использованы для оценки финансового состояния.

Чистая прибыль — не единственный показатель, достойный внимания. Анализировать показатели ОПиУ нужно в динамике.

Нет общих норм по рентабельности, полезно сравнивать показатели с результатами за прошлые периоды в вашем бизнесе.

За 1 час покажем, как выстроить финансовый учёт и удвоить прибыль вашего бизнеса

Получите контроль над финансами и удвойте прибыль с помощью эффективного учёта, который сэкономит ваше время и деньги.

Чтобы получить правдивый отчёт, нужно убедиться, что данные обо всех доходах и расходах собираются в одном месте

Чтобы получить правдивый отчёт, нужно убедиться, что данные обо всех доходах и расходах собираются в одном месте