По данным статистического релиза Федресурса в 2022 году обанкротилось 9 055 компаний. Вместе с финансовым директором Майей Кыйгасовой разбираемся, какие симптомы у банкротства бизнеса и какие есть меры предупреждения.

Если у бизнеса нет возможности платить по обязательствам, то к нему могут применить крайнюю меру — процедуру банкротства. Термин «банкротство» обычно употребляют в юридическо−правовом поле, а для финансовой сферы используют «несостоятельность». Мы в статье будем употреблять эти два термина, как синонимы.

Минимальные критерии для банкротства юридического лица с точки зрения действующего законодательства Российской Федерации:

компания имеет долги в общей сумме на 300 000 рублей,

с просрочкой более 3 месяцев.

Юридическая процедура

Банкротство физических и юридических лиц (от ООО до ИП) регулируется федеральным законом «О несостоятельности (банкротстве)». Начать процедуру банкротства можно по инициативе владельцев компании. Также и у кредиторов организации есть право подать такое заявление. Рассматривает дела о несостоятельности юридических лиц арбитражный суд по месту регистрации должника.

С момента подачи заявления о банкротстве у суда есть около полугода на принятие решения. Закон не регламентирует мер по предупреждению несостоятельности частного бизнеса. Конкретные мероприятия предусмотрены только для кредитных организаций. Они перечислены в статье 183.1.

Однако закон предусматривает такие механизмы предотвращения, как санация (финансовое оздоровление) и назначение внешнего управления. Это стратегии направленные на восстановление платежеспособности должника. Также в соответствии с законом допускаются досудебные соглашения между предприятием−должником и кредиторами. Содержание подобного соглашения доводится до ведома суда.

В 127-ФЗ описаны ещё два этапа процедуры банкротства: наблюдение и конкурсное производство. Их задача — поиск выхода из несостоятельности.

Наблюдение — это всегда первый этап, на котором суд назначает управляющего для выбора дальнейшей стратегии. Он, на основе анализа данных о благосостоянии бизнеса и требований кредиторов, выбирает одно из двух — санация или внешнее управление.

Стратегию оздоровления компания−должник проводит самостоятельно, но требуется антикризисное управление от назначенного судом человека. Основной целью данного этапа является — восстановить платёжеспособность. Проведение санации не может длиться более 2 лет, и признаётся удачной, если организация погасила все долги. Тогда инициируют прекращение процедуры банкротства, и бизнес возвращается к обычному режиму работы.

При внешнем управлении также в течение 2 лет пытаются расплатиться с долгами. Назначенный управляющий должен разобраться — какая помощь нужна бизнесу, чтобы расплатиться с долгами. Он вправе осуществлять реорганизацию, управленческие перестановки, оптимизацию расходов, выбрать любые из восстановительных мер и инструментов. Если вернуть долги не удаётся никаким способом, суд признаёт организацию банкротом и процедура переходит в стадию конкурсного производства.

На этапе конкурсного производства суд назначает управляющего. Этот конкурсный управляющий проводит инвентаризацию имущества, недвижимости компании и продаёт его на аукционах для погашения долгов. На данном этапе вопрос признания банкротом считается закрытым — компанию ликвидируют. Максимально данный этап может длиться 1 год.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Меры предупреждения

Чтобы избежать ликвидации, юристы советуют вовремя предупредить несостоятельность бизнеса. Главный фактор, который провоцирует банкротство — снижение выручки — по внутренним или внешним причинам, а также, кризис или неверная стратегия управления.

Предупреждение банкротства описано во второй главе ФЗ 127. Статья 9 говорит об обязанности руководителя компании-должника подать заявление о риске несостоятельности. Учредитель обязан подать заявление сразу, при обнаружении наличия признаков банкротства. С момента обнаружения таких обстоятельств, даётся 10 дней на уведомление.

В законе перечислены обстоятельства, в силу которых наступает такая обязанность собственника. Например:

если компания отдаст долг одному или нескольким кредиторам, станет невозможно оплатить обязательные платежи. Например, коммуналку или другие кредиты;

руководство компании приняло решение о ликвидации;

у компании есть не погашенная, в течение более чем 3 месяцев задолженность по выплате зарплат, пособий или других выплат сотрудникам или бывшим сотрудникам;

в иных случаях предусмотренных законодательством России.

Далее руководитель обязан сделать всё, чтобы предотвратить банкротство компании. Также меры по предотвращению несостоятельности могут принимать и кредиторы должника.

Не важно, компания-должник это акционерное общество или ИП, институт банкротства предусматривает одинаковую ответственность для собственников. За непредоставление сведений учредителям грозит субсидиарная ответственность (ст. 61.13 ФЗ 127). Это означает, что собственник обязуется погасить долг компании в установленном порядке.

Также для учредителей предусмотрено вплоть до уголовной ответственности в сфере экономической деятельности. Например, за налоговые преступления — ст. 198−199 УК или ст. 196 УК РФ «Преднамеренное банкротство».

В то время как, все участники ООО несут субсидиарную ответственность, учредители госкорпораций защищены. Данный сектор экономики имеет защиту на законодательном уровне.

Специалисты налоговой (ФНС) являются уполномоченными представителями государственного органа исполнительной власти, который обеспечивает представление РФ в процедурах о банкротстве, где присутствуют требования по уплате обязательных платежей в счёт государственной казны.

Разные области права описывают явление банкротства. Например, правила определения признаков и основные положения банкротства юрлиц описаны в гражданском кодексе (статья 65). Правовое регулирование процедуры банкротства предусмотрено на территории любого субъекта РФ.

Следующий шаг руководителя проанализировать ситуацию и выбрать наилучшую стратегию выхода из кризиса — принять все возможные меры предупреждения несостоятельности.

Предупреждение банкротства описано во второй главе ФЗ 127. В статье 30 перечислен полный список разных видов досудебных мер. Например, приводят такие как:

финансовая помощь указанного объёма от учредителей или иных лиц. Например, в качестве иного лица может выступить инвестор;

сокращение затрат;

перераспределения активов и пассивов. Для этого применяют различные технологии, например, реструктуризацию долга;

реформация оргструктуры предприятия;

увеличение уставного капитала и обеспечение достаточного объёма оборот средств;

улучшение производственного процесса. Включая: перепрофилирование деятельности, модернизация, повышение квалификации персонала.

По итогу собственнику нужно обязательно проанализировать результат. Благополучность исхода зависит от скорости реагирования и финансовой грамотности руководства компании-должника.

С учётом возможных последствий, банкротство не страшно только тем, кто больше не планирует вести предпринимательскую деятельность. Учредителю компании-банкрота запрещается заниматься бизнесом на протяжении 5 лет.

Банкротство — неприятная процедура для выхода из кризиса. Далее в статье разбираемся, какие управленческие и операционные меры улучшат состояние организации, до наступления несостоятельности.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Предпосылки банкротства

В операционной деятельности компании существуют сигналы, по которым можно предположить, что предприятие движется в банкротство. Далее подробно разберём что это за признаки и расскажем, какие меры предпринимать в каждой отдельной ситуации.

Кассовые разрывы более 3 месяцев

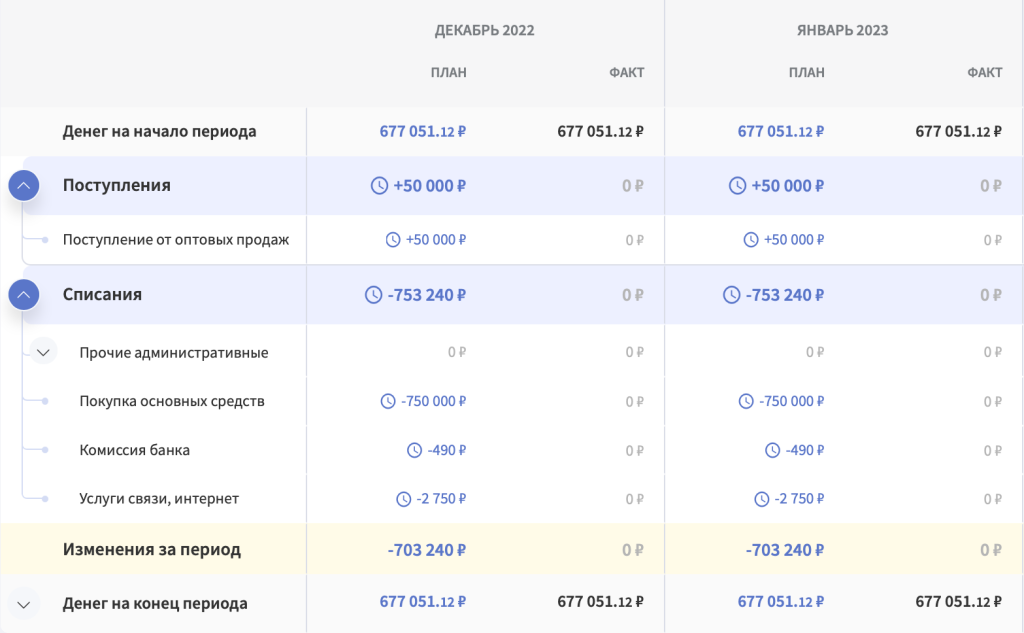

Кратко: внедряйте Платёжный календарь и реестр платежей.

Кассовые разрывы случаются у многих, но это не говорит сразу о несостоятельности. Другое дело, если кассовый разрыв длится более 3 месяцев — нет средств на оплату регулярных платежей, например, коммунальных услуг.

Статья по теме:

Что такое кассовый разрыв и как его избежать

У Ивана производство офисной мебели. Через 3 дня клиент должен оплатить заказ. Но он предупредил, что заплатит на неделю позже. А через 5 дн...

Безотказная мера в данном случае — Платёжный календарь. Здесь есть важный нюанс, о котором рассказывает эксперт Финтабло, финансовый директор Майя Кыйгасова:

«Компании внедряют Платёжный календарь, начинают его вести, а он не помогает — кассовые разрывы наступают снова и снова.

Вероятнее всего это происходит потому, что взяли слишком большой период для планирования. Или в календаре собраны не все данные, не провели анализ за прошедший период».

Майя Кыйгасовафинансовый директор

На начальном этапе нужно формировать Платёжный календарь на неделю. Чтобы верно его составить, пригласите к участию операционного и финансового директоров, а также руководителей структурных подразделений, чьи отделы генерируют выручку или расходы. Это ключевой момент — без этого платёжный календарь не будет работать.

Каждое ответственное лицо должно предоставить план своего подразделения на эту неделю — сколько денег ожидают получить или потратить. Обязательно уточнить, почему сотрудник уверен в поступлении? Таким образом собираем твёрдые данные по поступлениям и списаниям на неделю.

Пример:

Строительная компания, строит частные дома. Работают по договору ипотеки. Ипотечный договор уже стандартная процедура в банке, и денежные средства поступают на счёт компании по согласованному графику. Это 100% гарантия, компания уверена в поступлениях.

Платёжный календарь в Финтабло находится в разделе «Планирование». Каждое уполномоченное лицо может зайти в систему и заполнить цифры своего подразделения — удобно работать командой.

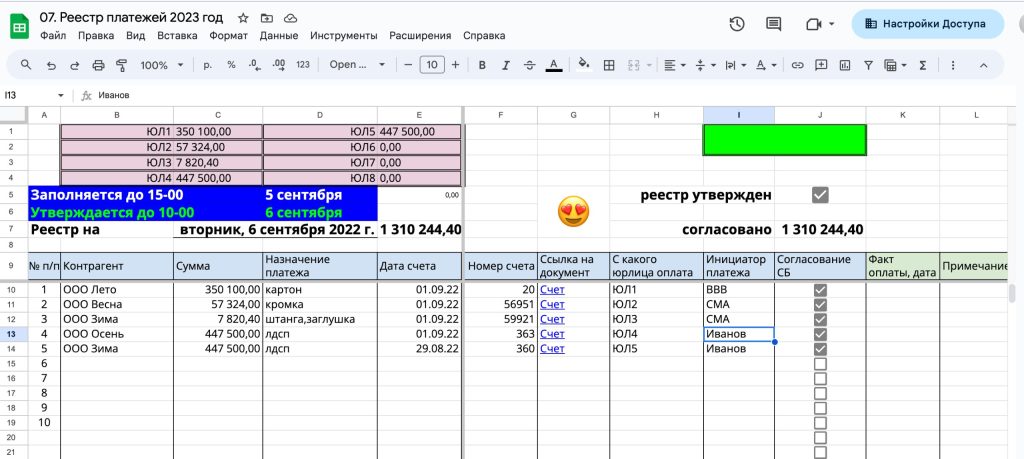

Майя рекомендует дополнить платёжный календарь такой мерой, как реестр платежей. Это документ, в котором отражены актуальные остатки на счетах, планируемые платежи на день.

«Обычно в организации есть бухгалтер, который совершает все платежи. И к нему идут все, от прораба до руководителя продаж, и каждый просит что-то оплатить. В подобном потоке очень сложно проконтролировать расходы, проверить согласование собственника. Такой метод оплаты быстро загонит предприятие в неэффективность.

При большом объеме платежей важен контроль расходов. Желательно определить платёжные дни, например, два раза в неделю: вторник, четверг. К этим дням готовить и согласовывать реестр платежей. Важно его формировать на основании собранных заявок от всех структурных подразделений».

Майя Кыйгасовафинансовый директор

Например, так может выглядеть реестр платежей

Реестр в обязательном порядке согласовывает собственник или финансовый директор. Только после этого казначей или бухгалтер проводит все платежи юридического лица.

Следующая важная составляющая данной меры предупреждения банкротства — ранжированиерасходов. В каждом календарном периоде нужно оставить только необходимые расходы, остальные можно перенести на следующий период.

В конце запланированного периода собственник и ответственные лица анализируют, что получилось как запланировали, а что нет.

Чтобы узнать, как внедрить отчёты в ваш бизнес, записывайтесь на встречу со специалистом.

Просроченная дебиторская задолженность

Кратко: просроченную дебиторку списывайте без иллюзий. Работайте с текущей дебиторской задолженностью.

Клиенты оплачивают счета нерегулярно: долгими месяцами, маленькими порциями или вовсе пропадают. Такая ситуация — это тревожный симптом. Продолжение таких отношений с клиентами-должниками может завести предприятие в банкротство.

У дебиторки есть плюсы, например:

дополнительная прибыль, если давать рассрочку платежа под процент,

расширение клиентской базы — многие предприятия с радостью будут работать с вами, раз вы даёте заёмы.

Но есть и главный риск — каждая задолженность потенциально может стать безнадёжной. Если задолженность будет большая, компания недополучит прибыль, не сможет закупить сырьё, производить товары, платить зарплаты. Убытки могут привести к банкротству организации.

Для разрешения проблемы нужно работать с дебиторкой. Различают просроченную дебиторскую задолженность, когда срок погашения превышен более, чем на 3 месяца, и текущую дебиторскую задолженность, когда порог в 3 месяца не пройден.

Статья по теме:

Что такое дебиторская задолженность и как с ней работать

У бизнеса бывает несколько видов активов, один из них — дебиторская задолженность. В этой статье расскажем, как она возникает и как ей можно управлять.

«Очень важно своевременно списывать дебиторку. Не нужно строить иллюзий и надеется, что должники выплатят всё.

Лучше сосредоточить своё внимание на дебиторской задолженности, с которой ещё реально можно получить выплаты».

Майя Кыйгасовафинансовый директор

Рекомендуем списывать дебиторскую задолженность в следующих случаях:

компания-должник заявила о банкротстве и уже прошла стадию реализации имущества;

компания-дебитор ликвидирована, а вам не удалось вовремя войти в реестр должников;

истёк срок исковой давности 3 года.

Любая дебиторка может стать причиной кассовых разрывов, так что важно внимательно относиться к ней и работать с контрагентами. Например, сокращать сроки в текущей дебиторской задолженности, создавать систему поощрений для досрочного погашения дебиторки.

Для бизнеса всегда выгоднее, чтобы срок дебиторки был как можно меньше — то есть, чтобы деньги поступали, как только отгрузили продукцию клиенту.

Кредиторская задолженность

Кратко: работайте с обязательными платежами, особенно налогами и учитывайте интересы сотрудников.

Бизнесу важно не допускать критической массы кредиторской задолженности — это короткий путь в несостоятельность.

Именно большой объём кредиторской задолженности в первую очередь становится основанием для того, чтобы подать на компанию в суд на банкротство. Согласно тексту закона о банкротстве (127-ФЗ РФ) любой кредитор компании может подать в суд и признать компанию банкротом.

«Хорошие новости в том, что обычно никому не интересно признавать компанию банкротом. Ведь тогда кредиторы точно не получат оплату долгов. Плюс, не каждый готов нести судебные издержки. Поэтому кредиторы пытаются взыскать задолженность в добровольном порядке, через рассрочки, например».

Майя Кыйгасовафинансовый директор

Статья по теме:

Как управлять кредиторской задолженностью

Долги компании нуждаются в грамотном управлении, иначе может снизиться её платежеспособность и возникнет кассовый разрыв. В статье рассказыв...

Важно помнить, что не все кредиторы будут сидеть и ждать выплаты долгов. Например, налоговая может сразу заблокировать все счета, если сроки уплаты нарушены.

Допустим у компании долг по налогам 100 000 рублей, а также открыты три счёта. Налоговая заблокирует все три счёта организации, с каждого спишет по 100 000 рублей, при условии, что на всех счетах есть деньги. Потом уже компания сама будет писать письма в налоговую с просьбой вернуть переплату. В связи с этим при работе организации важно следить, чтобы платежи в налоговую оплачивали своевременно в первую очередь. Это наверно самая важная мера предупреждения проблем.

Важно резервировать суммы налога сразу в Платёжном календаре. Собственник, который действует так предусмотрительно, снижает риск кассовых разрывов, а следовательно и банкротства.

«Как выплачивать все обязательства вовремя? Создавать запас. Только такая мера, как запас позволит вам своевременно выполнять свои обязательства и избежать банкротства».

Майя Кыйгасовафинансовый директор

Следующая важная вещь по поводу обязательных платежей: важно следить, чтобы сумма на счете не опускалась ниже суммы обязательных платежей.

Пример:

Организация чётко знает, что она платит за аренду склада 1 числа. Тогда за два дня до выплаты на счёте обязательно должна остаться сумма не менее суммы платежа.

В разговорах о бизнесе и обязательных платежах, часто забывают про интересы сотрудников. Важно их учитывать, выбирая меры предупреждения банкротства.

Даже в сложные времена необходимо вовремя платить зарплату сотрудникам. Сотрудники, которые не получают вознаграждения, не помогут организации достигать её финансовых целей.

Излишки запасов

Кратко: делайте запас товаров не более, чем на срок равный производственному циклу.

Если товар залежался на складе, нужно применять меры по работе с оборотными активами. Это те средства бизнеса, которые сейчас «заморожены» в производстве, лежат не в деньгах.

Статья по теме:

Что такое оборотные средства

Бизнес — это постоянный круговорот денег. Чем быстрее он раскручивается, тем выгоднее. Но бывает так, что компания работает, продажи идут, а денег нет. Тогда возникают вопросы к управлению. Рассказываем, что такое оборотные средства и как с ними обращаться, чтобы бизнес радовал.

Чем больше у компании высоколиквидных активов, тем дальше от неё банкротство. Самый ликвидный актив — это деньги, а товар на складе или незавершённое производство — низколиквидный.

Если у компании возникают неожиданные расходы, то быстрый доступ к наличным критически важен. Из низколиквидных быстро денег не достанешь без потери стоимости.

«Затоваривание склада — это ещё один из признаков, когда понятно, что в компании не всё хорошо с деньгами».

Майя Кыйгасовафинансовый директор

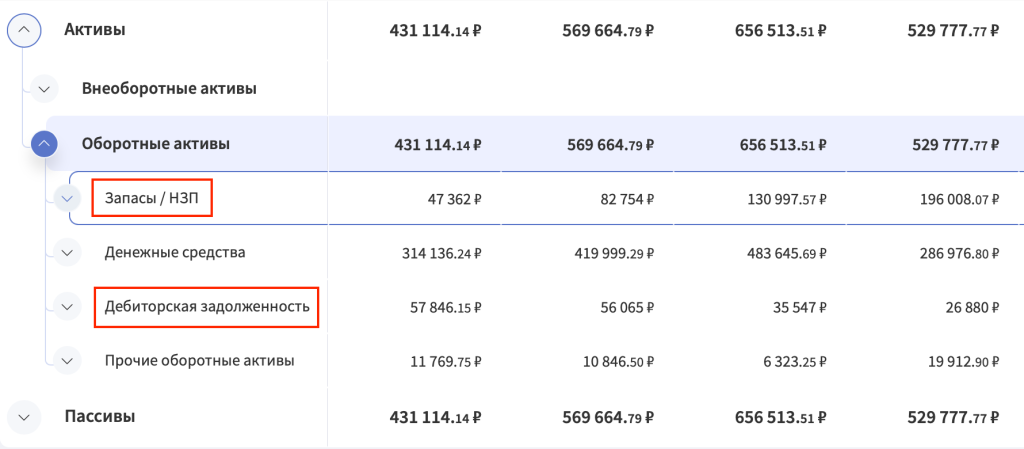

В системе Финтабло оценить долю низколиквидных активов можно в отчёте Баланс — раздел «Оборотные активы».

У компании в примере «Запасы» и «Дебиторская задолженность» составляют не более 15% каждый от всего объёма «Оборотных активов». Это хорошо — риск банкротства минимальный

Пример:

На швейном производстве при инвентаризации нашли 3 рулона ткани, которую искали для закупа в течение нескольких месяцев. А эта ткань просто валялась на собственном складе где-то 1−1,5 года.

То, есть не всегда формирование запаса это эффективная мера. Критическим считается годовой объём запасов. Такое количество низколиквидных активов высокий риск банкротства предприятия.

«Собственники стараются сделать как можно бóльшие запасы, чтобы сэкономить в будущем. В большинстве случаев оказывается, что делать годовой объём запасов неэффективно — средства заморожены».

Майя Кыйгасовафинансовый директор

У каждого предприятия есть свой производственный цикл — то есть сколько времени организация тратит от момента закупки сырья до получения оплаты от покупателя за готовый товар. Этот цикл легко посчитать в количестве дней, например, единица товара обернётся за 1,5 месяца.

Тогда запасы сырья или комплектующих меньше, чем на 1,5 месяца делать не разумно — нужно будет как-то отдельно выстраивать логистику и перестраивать производство. А больше — неэффективно, как мы уже показали в примере. Поэтому оптимальный объём в данном случае будет запас на 1,5 месяца.

Действия, повышающие риск банкротства

Также финансовый директор Майя Кыйгасова поделилась частыми ошибками предпринимателей, которые она встречает в своей практике.

Считать выручку вместо прибыли

Считать выручку бизнеса с длительным циклом сделки кассовым методом — распространённая ошибка. Это метод, при котором доход признают в день поступления средств на счет компании, а расходы только по факту их оплаты. Такая стратегия прямой путь в банкротство.

Пример:

Компания живёт на авансы клиентов — заключает договор с каждым клиентом и создаётся такая иллюзия, как будто денег очень много. На счётах компании постоянно есть деньги — 3 миллиона, 4, 6, 10 миллионов. Собственники считают эти деньги и думают, как у них замечательно идут дела. «Вот в этом месяце мне поступило 200 миллионов, а потратил я только 150. Значит 50 миллионов мои!».

А на самом деле, чистой прибыли в этих 200 миллионах было только 10%. А собственник уже потратил эти 50 миллионов, и получается 30 миллионов в минус. Платить зарплату или закупить материалы не на что.

«Такой подход классика жанра — люди хорошо считают деньги и совершенно не видят подвоха. Но считать выручку кассовым методом при длительном цикле сделки это однозначный путь в банкротство».

Майя Кыйгасовафинансовый директор

Не оценивать объём дивидендов собственника

Важно обязательно оценивать сколько средств выводят собственники, сопоставлять его с чистой прибылью компании. Если этого не делать регулярно, можно быстро оказаться на пороге банкротства.

«Это очень частая история, когда выводят средств больше, не сопоставляют два отчёта — ДДС и ОПиУ».

Майя Кыйгасовафинансовый директор

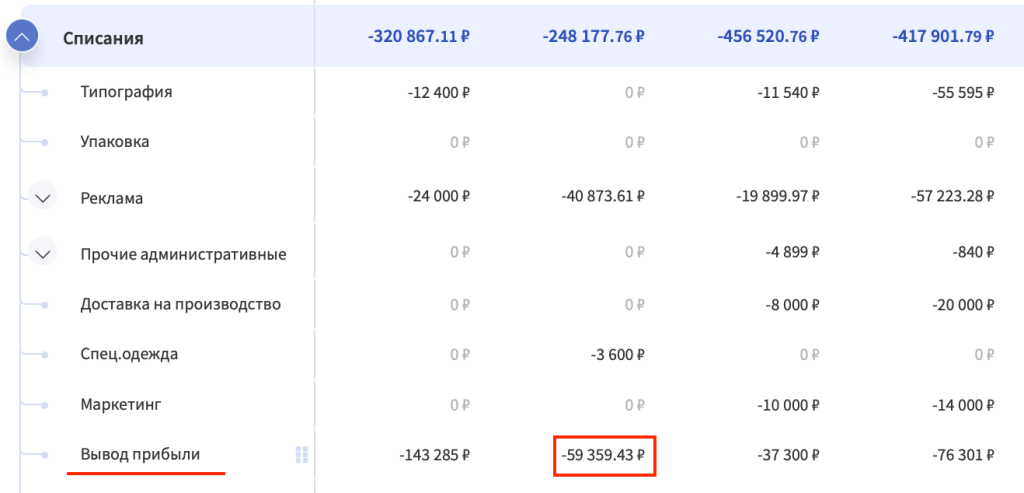

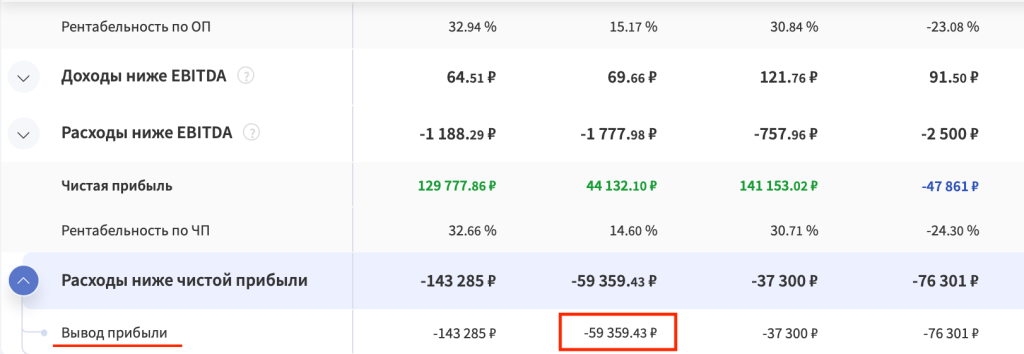

Информация о дивидендах хорошо отслеживается по двум отчетам — ДДС и ОПиУ. В Финтабло эти отчёты расположены рядом, удобно переключаться между ними.

Вотчёте ДДС смотрим статью «Списания»

ВОПиУ тожезначение отображается в«Расходах ниже чистой прибыли»

Пример:

Собственник бизнеса регулярно оплачивает свои траты. Лизинг автомобиля, которым пользуется его семья, стоит 200 000 рублей. Потом ещё оплатили ипотечный платёж за квартиру — ещё 100 000 рублей. Итого 300 000 рублей.

В конце месяца бухгалтер считает чистую прибыль — она только 100 000 рублей, в то время как собственник вывел себе уже 300 000.

Неправильно рассчитывать стоимость своих товаров

При входе компании на маркетплейс часто встречается ошибка, ведущая прямиком в банкротство. Заходят и не знают, какую цену поставить. Нужно и конкуренцию составить и от самого маркетплейса есть комиссии — за хранение, транспортировку товара.

По началу может казаться, что все эти комиссии маркетплейсов незначительные, ну что такое 5−15%. А потом составляют ОПиУ и видят, что маркетплейс оттягивает на себя очень большую часть выручки.

Пример:

На маркетплейсах часто действуют условия по типу «зайди в эту акцию, чтобы успеть выгодно продать» и подобное. И вот компания выставляет ценник, чтобы подойти под условия акции. При этом не учитывают ни своё ценообразование, ни убытки, которые несут при торговле на этой площадке.

Часто, изначально участвуя в такой акции, предприниматели начинают продавать ниже своей себестоимости, не учитывая закупку.

«Единственные сложности при торговле на маркетплейсах это то, что люди не хотят всё это просчитывать перед входом на площадку — посчитать затраты, комиссию площадки, себестоимость товара».

Майя Кыйгасовафинансовый директор

Важно входить на маркетплейс подготовленными — заранее посчитать стоимость товара, ниже которой нельзя продавать, иначе убыток.

Чек-лист: как предотвратить банкротство

Банкротство можно предотвратить, если знать как действовать в каждом случае:

при регулярный кассовых разрывах, внедряйте Платёжный календарь и реестр платежей;

при просроченной дебиторке, списывайте её без иллюзий. Лучше, работайте с текущей дебиторской задолженностью.

при кредитной задолженности делайте запас для оплаты обязательных платежей — особенно налогов, не забывайте учитывать интересы работников;

при замедлении товарооборота, делайте запас товаров на срок не больше объёма производственного цикла.

Следуйте рекомендациям финдиректора, читайте другие материалы Финтабло и вашему бизнесу никогда не потребуется процедура банкротства.