Блог › Финпросвет › Оборотные средства: что это такое и как ими управлять

Финпросвет

Оборотные средства: что это такое и как ими управлять

Бизнес — это постоянный круговорот денег. Чем быстрее он раскручивается, тем выгоднее. Но бывает так, что компания работает, продажи идут, а денег нет. Тогда возникают вопросы к управлению. Рассказываем, что такое оборотные средства и как с ними обращаться, чтобы бизнес радовал.

Оборотные средства (ОС) — это деньги, которые обеспечивают непрерывность и ритмичность производства. Их задача в том, чтобы процессы были предсказуемы и протекали без кассовых разрывов.

Внеоборотные активы расходуются постепенно, сроком более 1 года. К ним относятся основные фонды, в состав которых входят здания, транспорт, оборудование. В отличие от основных фондов оборотные активы полностью потребляются в одном производственном цикле — обороте — и их стоимость полностью входит в стоимость продукции.

Оборотные средства еще называют оборотными активами. В статье мы тоже используем эти два термина равнозначно.

Показатель напрямую влияет на финансовую устойчивость и платежеспособность компании. Если не планировать величину оборотных активов, то неожиданно может не хватить денег на выплату зарплаты сотрудникам или закупку сырья из-за дебиторской или кредиторской задолженности.

Оборотные активы выполняют 2 основные функции: производственную и расчетную. Отсюда их деление на 2 вида: фонды производства и фонды обращения.

Производственные фонды — это предметы труда и деньги, необходимые для изготовления товаров. К ним относятся:

Запасы: сырье, материалы, комплектующие, тара, топливо, запчасти, которые лежат на складе и пока не используются.

Незавершенное производство: изделия, которые не прошли все стадии технологического процесса, не укомплектованы, не прошли испытания и приемку. Также сумма складывается из амортизационных отчислений, потраченного топлива и энергии.

Полуфабрикаты собственного изготовления: заготовки для дальнейшей обработки.

Расходы будущих периодов (РБП) — затраты, которые вы понесли сейчас, но они нужны на будущее, например, покупка лицензии на ПО или оплата услуг финансового директора на год.

Фонды обращения — это средства, которые получают в результате производства, и то, что приводит к доходу:

Готовая продукция — товары, которые прошли все стадии производства и хранятся на складе.

Товары — товары на складе для перепродажи.

Дебиторская задолженность — долг покупателей за отгруженные им товары и авансы поставщикам за сырьё, которое еще не получили на склад.

Доходные активы: займы другим компаниям под проценты или вложения в ценные бумаги на срок до 1 года.

Денежные средства — деньги за продажу товаров на расчетных счетах и в кассе.

В зависимости от специфики компании перечень ОС меняется. Посмотрим на примерах.

Предприятие

Оборотные средства

Производство одежды

Запасы: ткань, фурнитура, нитки.

Незавершенка: одежда, которую не дошили до конца, которая не прошла ОТК.

РБП: оплата лицензии за ПО, оплата долгосрочной аренды помещения.

Готовая продукция: платья, футболки, готовые к отгрузке.

Дебиторка: долг покупателей за покупку одежды.

Деньги: денежные средства от покупателей на счете компании.

Дебиторка: долг предпринимателя, закупающего большие партии хлеба; мука, которую оплатили, но еще не получили.

Деньги: наличные в кассе и безналичные на счетах.

СММ-агентство

Запасы: нет.

Незавершенка: незаконченные проекты: сайты, тексты, аккаунты в соцсетях.

РБП: покупка лицензии на графический редактор.

Готовая продукция: нет.

Дебиторка: долг клиента за готовый лендинг.

Деньги: на счете и в кассе.

Сайт, который СММ-агентство разработало для клиента и который он принял по акту приема работ, считается оказанной услугой. Полученная сумма попадает в отчет о прибылях и убытках.

Парикмахерская

Запасы: краска для волос, окислители, искусственные косички, шампуни, одноразовые салфетки.

Незавершенка: нет.

РБП: оплата долгосрочной аренды помещения.

Готовая продукция: нет.

Дебиторка: нет.

Деньги: на счете и в кассе.

Стрижка волос считается оказанной услугой. Полученная сумма отражается в отчете о прибылях и убытках.

Выделяют несколько стадий кругооборота ОС:

Снабжение: деньги — запасы.

Производство: запасы — незавершенное производство — товары для реализации.

Сбыт: товары для реализации — деньги для восполнения запасов.

Потом круг повторяется заново.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Где брать оборотные средства

Источники финансирования оборотных активов — собственные и заемные средства.

Собственные средства — это уставный капитал, добавленные собственниками деньги, резервы, накопления, инвестиции, субсидии, доходы от сдачи помещений в аренду.

Заемные средства — это банковские кредиты, займы у других предприятий, плата за оборудование и транспорт в лизинге, долги поставщикам.

Как эффективно сочетать оба источника, каждый бизнес решает сам. Но безопаснее иметь резерв ОС, необходимый для бесперебойной работы предприятия. Если у компании есть свои деньги, то деятельность не остановится, даже если разом придется погасить всю задолженность.

Определить, хватит ли у компании своих ОС, помогает финансовая модель бизнеса. Меняя показатели, компания может проиграть сценарии развития событий и понять, как выгоднее поступить.

«Финансовую модель необходимо строить не только на старте бизнеса, но и в последующем. Если планируется переоборудование, надо оценить идею нового продукта, то расчет финансовой модели покажет, насколько это будет выгодным для компании».

Ирина Ремневафинансовый директор

Как рассчитать оптимальную величину оборотных средств

Чем быстрее ОС совершают круг, тем больше прибыль и возможности для развития бизнеса. Как недостаток, так и избыток ОС негативно сказываются на финансовом состоянии компании.

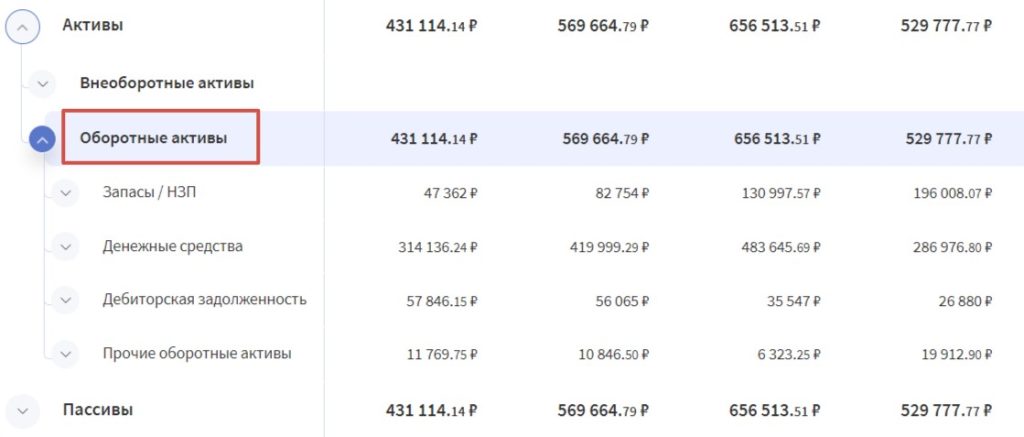

Величину оборотных активов по каждой категории и в целом можно узнать в Балансе Финтабло.

Вкладка с оборотными активами в Балансе Финтабло

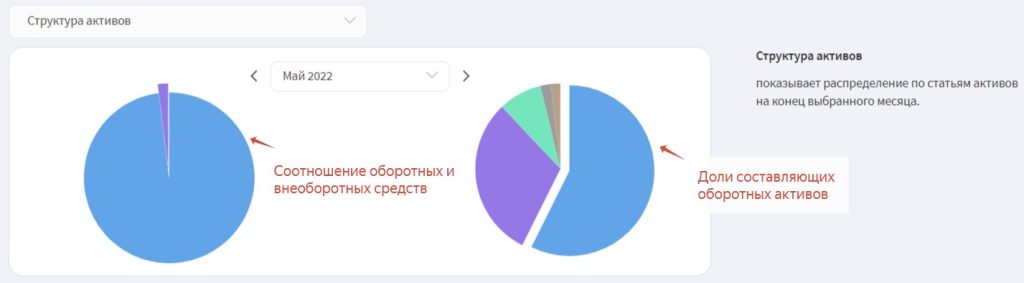

Структура активов компании в Балансе Финтабло

Когда ОС не хватает:

нет денег на предоплату поставщикам, поэтому выбор сужается;

приходится выбирать: выплатить зарплату сотрудникам, закупить сырье или оплатить аренду;

уменьшаются продажи, так как не получается давать рассрочку, а не все готовы оплачивать покупку сразу.

Когда ОС слишком много:

на складе накапливается сырье, комплектующие, товары, которые приходится обслуживать;

готовый товар портится, у него заканчивается срок годности;

деньги не работают, а могли бы, если положить их на депозит.

Избежать кассовых разрывов и лишних трат помогает расчет оптимальной величины ОС — установка нормы, при которой не будет перебоев в работе и излишков на складе. Расчет нормы ОС повышает эффективность управления и позволяет понять, как ускорить оборот денег.

Норма рассчитывается по каждому элементу оборотных активов в отдельности: для сырья, производства и готовых изделий. Показатели говорят о том, какой минимальный резерв необходим для нормальной работы компании. Расчет выполняется на квартал, полгода или год. Если за это время произошли кардинальные изменения, то пересматривают раньше.

Начинающие фирмы в качестве основы берут показатели аналогичных компаний из открытых источников и применяют первое время у себя.

Метод применяется одинаково для производственных предприятий, торговли и сферы услуг. Только элементы учитываются разные. Например, в рекламном агентстве нет запасов, незавершенки и готовых изделий. Поэтому норму рассчитывают по величине дебиторской задолженности. Отталкиваются от финансовой модели и срока отсрочки, которую готовы дать клиентам.

В кейсе рассказали, как креативное агентство наладило учет сделок, избавилось от страха перед кассовыми разрывами и научилось находить деньги на развитие.

Разберем расчет нормы ОС на примере. Допустим у нас фирма по пошиву одежды. Каждый день цех выпускает 500 футболок. Для их изготовления необходимо:

Ткань: 500 метров по цене 100 рублей за метр;

Нитки: 1000 метров по цене 5 рублей за метр.

На выпуск уходит один день. Для подстраховки в цехе должно храниться ткани и ниток на 1 день на тот случай, если очередная поставка не придет.

Как рассчитать норму оборотных средств для сырья

Посчитаем, стоимость ткани и ниток необходимых на 1 день:

Средняя продолжительность хранения — это время, необходимое на то, чтобы принять поставку, разгрузить материалы и подготовить их к использованию. Для ее расчета используют средний интервал между поставками.

Страховой запас необходим на случай перебоев в снабжении. Он считается как произведение среднедневного спроса и количества дней. Количество дней зависит от регулярности поставок и возможностей склада. В нашем случае возьмем страховой запас равным 1 дню.

Ткань поставляют раз в месяц, а нитки — раз в 3 месяца. Сначала посчитаем по частям.

Средняя продолжительность хранения ткани:

30/2 + 1 + 1 = 17 дней.

Средняя продолжительность хранения ниток:

90/2 + 1 + 1 = 47 дней.

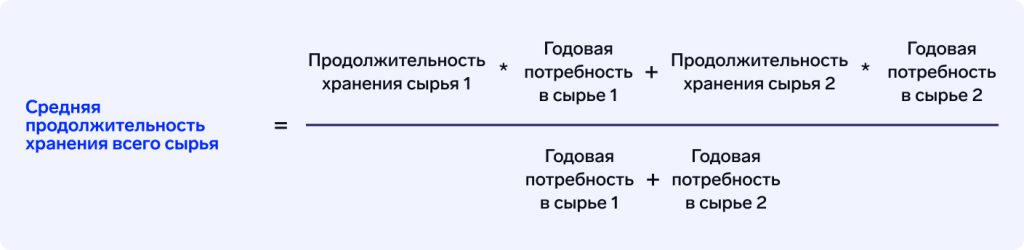

Посчитаем среднюю продолжительность хранения по всему сырью. Для этого нужно знать, объемы использования каждого вида сырья за год.

Расчет годовой потребности в сырье:

Ткань: 500 * 365 = 182 500 м = 18 250 000 рублей

Нитки: 1000 * 365 = 365 000 м = 1 825 000 рублей.

Средняя продолжительность хранения всего сырья: (17*18 250 000 + 47*1 825 000) / (18 250 000 + 1 825 000) = 19,7 = 20 дней.

Расчет ОС, необходимых на 20 дней:

20 * 55 000 = 1 100 000 рублей.

Как рассчитать норму оборотных средств для производства

Под производством подразумевается незавершенная продукция.

Норма ОС для нашего примера с производством ткани:

55 000 * 1 = 55 000 рублей.

Скачайте набор таблиц для управления финансами бизнеса

Эта сумма включает в себя стоимость сырья, незавершенных и готовых изделий, необходимых компании для нормальной работы, чтобы не допустить простоев. Если сумма ОС будет меньше, то может не хватить денег на оплату задолженности, закупку ткани, и изготовить нужное количество изделий не получится.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.

Что такое оборотный капитал

С понятием ОС связано понятие оборотного капитала (ОК). Бывает такое, что прибыль у бизнеса есть, а свободных денег нет. Проблема может быть в неправильном управлении оборотным капиталом.

Оборотный капитал — это деньги, которые инвестированы в деятельность компании в течение одного цикла. Это замороженные деньги владельца бизнеса.

Цикл начинается с покупки сырья и заканчивается, когда деньги за продажу товара клиентам поступают на счет или в кассу. Потом начинается новый цикл и так по кругу.

Фирма по пошиву одежды закупила ткани 20 июля. Из них сшили футболки и продали покупателям. Деньги за продажу пришли на счет 25 августа. Получается операционный цикл с 20 июля по 25 августа. После этого можно начинать все заново: покупать материалы и шить новую партию.

Операционный цикл зависит от вида товара. Так, например, если одежда производится под заказ на фабрике, то резервировать партию нужно за полгода. С этого момента и до реализации товара деньги замораживаются в обороте.

Когда с формированием ОК что-то идет не так, то может не хватить денег на текущие расходы: закупку сырья, аренду, оплату задолженности, коммунальных и зарплату.

Если вы периодически сталкиваетесь с подобными проблемами, поможет внедрение управленческого учёта. Записывайтесь на встречу, чтобы узнать, с чего начать.

Структура оборотного капитала включает:

+ ОС:

готовая продукция,

запасы,

незавершенное производство,

дебиторская задолженность: долги покупателей за товар и оплаченное сырье, которое еще не поступило на склад

— Обязательства:

кредиторская задолженность — долги предприятия перед поставщиками, авансы от покупателей.

Оборотный капитал можно увидеть в Балансе.

Отличие капитала от активов в том, что в оборотном капитале не учитываются деньги, а кредиторская задолженность, наоборот, считается.

Динамика ОК показывает, как меняется структура ОС. Чтобы его оценить, нужно разложить по элементам и смотреть каждый из них. Может быть так, что ОК стал больше, а при анализе оказалось, что основная часть в ОК — кредиторская задолженность, то есть чужие деньги. Так можно попасть на кассовый разрыв.

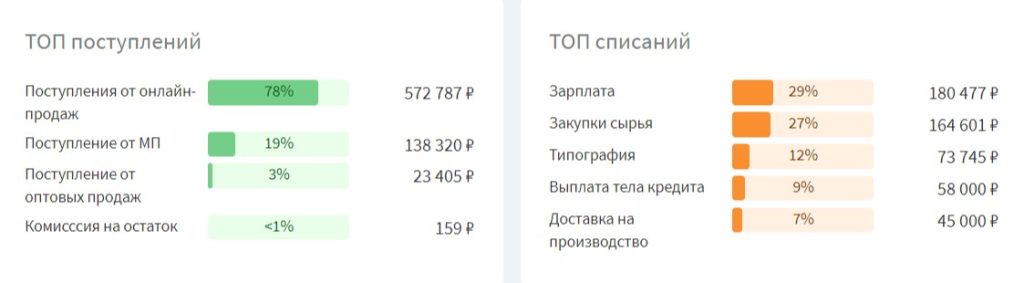

На дашборде Финтабло отображается ТОП списаний и ТОП поступлений, чтобы вы могли контролировать такие обязательства и поступление денег от покупателей.

Перечни основных списаний и поступлений денежных средств в Финтабло

Есть также понятие собственного оборотного капитала — СОК. На него смотрят банки, когда принимают решение о выдаче кредита компании.

СОК показывает, останется ли компания на плаву, если кредиторы внезапно потребуют погасить задолженность. Если показатель положительный, значит компания финансово устойчива. Однако, когда СОК намного больше реальной потребности в нем, это значит, что ресурсы используются неэффективно. Например, компания берет кредиты, когда в этом нет необходимости.

Если СОК отрицательный, то компания не сможет вернуть долг, есть риск банкротства. Нулевой СОК говорит о том, что денег на покрытие долгов хватит, а на ведение бизнеса уже нет. Последний вариант характерен для молодых компаний, которые финансируются полностью за счет заемных средств.

Положительный СОК на конец отчетного периода не избавляет компанию от рисков нехватки средств в течение этого периода. Грамотно планировать расходы помогает платежный календарь. Он есть в Балансе. Табло предупреждает о грядущем кассовом разрыве.

Статья по теме:

Как собственник текстильного производства пришёл к 100%-ной точности планирования

Узнайте, как платежный календарь помог клиенту Финтабло забыть о кассовых разрывах.

Как определить, эффективно ли работают оборотные средства

Чем больше кругов делают деньги за период, тем эффективнее использование ОС и тем лучше для компании. Чтобы это узнать, используют коэффициент оборачиваемости оборотных активов.

На основе показателя считают продолжительность одного оборота — за сколько дней предприятие получает обратно вложенные в производство и реализацию средства.

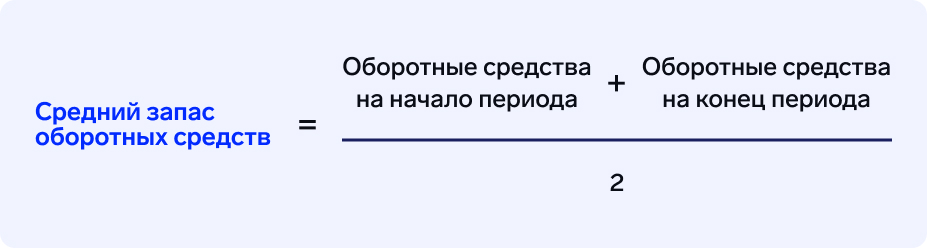

Чтобы найти средний запас ОС, нужно сложить их количество на начало и на конец отчетного периода и разделить на 2.

Например, у фирмы по пошиву одежды на начало периода было ОС на 55 000 рублей, на конец — 60 000 рублей. Выручка за месяц — 450 000 рублей.

Средний запас ОС: (55 000 +60 000)/2 = 57 500 рублей.

Получается, что за отчетный период денежные средства проходят 8 кругов. Этот показатель не нормируется. Его величина у всех разная, поэтому оценивать можно только в динамике.

У каждой компании продолжительность периода разная. Возьмем 1 месяц — 30 дней.

Длительность оборота = 30 / 8 = 3,75 = 4 дня.

Получается, что за 4 дня денежные средства проходят все этапы от снабжения до сбыта и возвращаются снова.

Как использовать коэффициент оборачиваемости для наращивания прибыли

Деньги должны работать. Расчет оборачиваемости помогает узнать, насколько они справляются со своей задачей.

Как часто нужно оценивать эффективность использования денег, зависит от вида предприятия. Если цикл короткий, например, как на маркетплейсах, «купил — реализовал — получил деньги», анализировать этот показатель лучше после каждого поступления денег на счет.

«Оптовым компаниям следует уделять особое внимание коэффициенту оборачиваемости. Чтобы деньги не лежали мертвым грузом, нужно постоянно контролировать объем товаров на складах. Поэтому рекомендуется оценивать показатель раз в неделю».

Ирина Ремневафинансовый директор

Расчет показателя помогает оценить спрос на товары, вовремя принять меры, если что-то пошло не так, и заставить деньги работать.

Сергей выпустил новую линию футболок и хочет понять, выгодно ли ему их продавать. Он оценил скорость оборота денег и увидел, что цикл растянулся до 20, когда в других случаях не больше 10. Сергей сделал скидку на неликвидные позиции и распродал их почти по себестоимости. В результате анализа выяснилось, что активы увеличились, и Сергей вложил их в закупку ликвидных товаров.

Финансовую устойчивость и платежеспособность компании также оценивают по коэффициенту текущей ликвидности. О нем рассказали в статье.

Как повысить эффективность оборотных средств

Рассчитать норму ОС. Так вы будете понимать, какой объем активов необходим для функционирования предприятия.

Оптимизировать хранение сырья, чтобы на складах не было излишков. Сырья должно хватать на случай кратковременного увеличения спроса или задержки поставки.

Оптимизировать хранение товаров на складе. Чем короче промежуток времени между изготовлением и отгрузкой, тем больше будет свободных денег.

Сократить производственный цикл. Новое оборудование, технология производства и оптимизация труда сотрудников могут в разы ускорить процессы. Оборачиваемость ОС вырастет, прибыль будет наращиваться быстрее, стоимость компании вырастет.

Мотивировать контрагентов быстрее погашать долги. Своевременная оплата возвращает деньги в оборот. Поэтому небольшая скидка партнерам за выплату долга выгоднее, чем длительное ожидание.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.