Контролировать ситуацию в компании, точно планировать выручку и расходы — нормальное желание любого собственника. Рассказываем, как вести управленческий учёт на производстве, чтобы влиять на развитие бизнеса и выполнять планы.

В чём специфика управленческого учёта на производстве

Когда производственные компании не ведут управленческий учёт или только начинают, считать себестоимость приходится по бухгалтерской отчётности. Из-за этого результат получается недостоверным. Руководству компании приходится опираться на искажённые данные о состоянии компании.

Без себестоимости продукции невозможно оценить рентабельность производства и эффективность направлений деятельности: понять, выгодно ли предприятию выпускать продукцию на определённых условиях или нет. А если не контролировать рентабельность, можно работать в убыток, не зная этого.

Определять себестоимость каждой сделки можно, если вести их учёт. Дальше подробно расскажем, что такое сделки, как перейти к управлению ими, как учитывать доходы, затраты и оценивать результаты деятельности.

Что такое сделка в производстве

Финансовый директор Эльвира Саляхова из личного опыта отмечает, что основная проблема в учёте производственных предприятий — это формирование правильной себестоимости. В бухгалтерском учёте себестоимость считается котловым методом, что искажает картину. А для принятия управленческих решений чаще важно знать только стоимость использованных материалов, зарплату и дополнительные траты. Если не вести управленческий учёт сделок, не получится посчитать себестоимость, и правильной картины не будет.

Сделки лежат в основе любого бизнеса. Только в каждом отдельном случае сделка представляет собой разное. В рознице это проданный товар, в строительных компаниях — выполненная работа, а в производственной сфере — изделие или партия изделий, отгруженные заказчику. У сделки есть срок, стоимость, и она всегда заканчивается актом. Чтобы не путаться в понятиях, в этой статье условно будем называть всё сделками. А вы уже примеряйте на свой бизнес: для кондитерской сделкой будет отгруженная под заказ партия пирожных, для швейной фабрики — партия обуви, проданная розничному магазину, а для предприятия по выпуску станков — отгруженный станок.

Цикл сделки может быть разным по времени и этапам в зависимости от особенностей предприятия. В общих чертах схематично в управленческом учёте его можно представить так:

Пройдёмся по жизненному циклу сделки, посмотрим, что происходит на каждом этапе и как это отражается во внутренних управленческих отчётах.

Заключили договор с покупателем и получили от него аванс. Аванс — это просто деньги на счёте, но пока не выручка. Они фиксируются в Отчёте о движении денежных средств (ОДДС), который отражает движение денежных потоков от операционной деятельности.

Приступили к исполнению договора. Компания закупает материалы, оплачивает работу подрядчиков, собственных сотрудников. На этом этапе начинают накапливаться траты. Данные отражаются в системе управленческого учёта, которая должна быть строго регламентирована. Все списания — в ОДДС. Запасы и незавершённое производство — в Балансе. Обязательства — в Балансе и в Отчёте о прибылях и убытках (ОПиУ) в качестве себестоимости. Если на этом этапе не учитывать какие-то затраты, то итоги по сделке будут неверными. В результате руководству поступит неактуальная управленческая информация. Она не будет соответствовать реальному положению дел.

Подписали акт приёма-передачи. С этого момента все авансы становятся выручкой, затраты принимаются к учёту, и по итогам отчётного периода становится понятна сумма чистой прибыли — сколько компания заработала. Эти данные отражаются в Отчёте о прибылях и убытках (ОПиУ). Компании необходимо проанализировать итоги, чтобы обеспечить повышение показателей в следующем периоде.

Произвели заключительные оплаты. На этом этапе покупатели перечисляют постоплату за полученные товары, а компания — окончательно рассчитывается с поставщиками и подрядчиками. В управленческом учёте поступления и списания денежных средств попадают в ОДДС.

На каждом из этапов жизненного цикла сделки происходит множество операций. Без внедрения управленческого учёта предприятию сложно держать ситуацию под контролем, оценивать вклад структурных подразделений в генерацию прибыли и

и оптимизировать затраты. Из-за этого между ожиданиями и реальностью получается огромная разница. Производимая продукция и вся деятельность компании может оказаться убыточной, но пока подойдёт время бухгалтерских отчётов, будет уже поздно. Бухгалтерские инструменты не подходят для обеспечения менеджмента организации оперативными данными. Для эффективного контроля компании нужна система управленческого учёта.

Пример. Предприятие Принтер+ изготавливает широкоформатные принтеры. Выпуск единичный под каждого заказчика на базе стандартных моделей. Происходит это так: заключают договор — берут аванс — собирают из комплектующих принтер — подписывают акт приёма-передачи — получают оставшуюся сумму. Собственник решил обойтись бухгалтерским учётом, полагая, что для небольшого числа операций его вполне хватит. Тем более что все заказы похожи друг на друга.

Однажды предприятие решило расширить бизнес. Встал вопрос, какие позиции выбрать для продвижения. Хотели было остановиться на самых рентабельных, но определить их оказалось невозможно. Бухгалтерия по каждому принтеру считает общую себестоимость, а значит, оценить эффективность выпуска отдельной модели невозможно. К тому же на сбор и обработку информации уходит достаточно много времени. Задумались о внедрении системы управленческого учёта на предприятии.

Бизнес зарабатывает, но на чём конкретно?

Более 1800 бизнесов-клиентов Финтабло знают, какие проекты им приносят прибыль, а какие убыточны.

Как собрать информацию по своему бизнесу? Расскажем на встрече.

Зачем вести учёт сделок

Бухгалтерский учёт, в отличие от управленческого, не даёт полной картины бизнеса по трём причинам.

Невозможно прикрепить расходы к сделке. В бухгалтерском учёте чаще используют котловой метод учёта, когда все затраты списываются скопом с одного счёта. Такая система даёт необъективные данные и не способствует достижению целей компании.

Невозможно вычислить себестоимость сделки. Обычно считают полную себестоимость, которая складывается из производственных, коммерческих, общепроизводственных и общехозяйственных. В отличие от управленческого учёта, получается слишком много изменчивых данных, не относящихся к конкретной сделке.

Невозможно оценить эффективность сделки. Это следствие двух предыдущих пунктов. А без данных по эффективности не получится повысить рентабельность компании в целом.

Опираясь на показатели из бухгалтерской отчётности при оценке себестоимости, собственник получает обобщённые данные и не может определить выгоду от конкретной сделки. Это можно сделать только на базе управленческой отчётности.

С другой стороны, компании, которые занимаются ведением управленческого учёта сами, без использования специальных сервисов, тоже совершают ошибки в расчётах, которых можно было бы избежать. Например, при планировании работ они чаще всего считают только прямые затраты на изготовление продукции: сколько материала уйдёт, какое оборудование понадобится и т. д. А, к примеру, затраты на зарплату менеджера, который будет вести этот договор, бухгалтера, который будет оформлять документы, пропускают. В итоге затратная часть разрастается и финансовый результат получается совсем другой.

Управленческий учёт сделок помогает:

понять финансовую структуру сделки — из чего складывается результат хозяйственной деятельности;

определить маржинальность каждой сделки — выгодно ли продавать этот товар на таких условиях;

управлять прямыми затратами — оптимизировать бизнес-процессы и траты, если они съедают прибыль;

управлять ценообразованием — учитывать прямые затраты по сделкам;

выявлять наиболее рентабельные направления для компании — чтобы знать, куда прикладывать усилия;

распределять ресурсы между проектами предприятия на основе точных данных, а не интуитивно.

Чтобы реализовать все преимущества управленческого учёта сделок, требуется аккумулировать весь объём информации. Речь идёт о CRM-информации и финансовой.

CRM-информация включает в себя:

наименование договора,

название контрагента,

имя ответственного менеджера,

сроки начала и окончания и т. д.

Финансовая информация по сделке — это данные:

об оплатах,

о выручке,

о валовой прибыли,

о прямых затратах,

о рентабельности.

Когда все показатели в одном месте и рассчитываются автоматически, собственник сразу видит общую картину и может оперативно принять решение. Без системы управленческого учёта пришлось бы ждать конца месяца, когда бухгалтерия подведёт итоги. Но к этому моменту может быть уже поздно вносить корректировки в деятельность предприятия. Только система управленческого учёта снабжает собственников оперативными отчётами, необходимыми здесь и сейчас. Кроме того, за счёт одинаковых принципов учёта в разных сделках внешним пользователям проще ориентироваться в информации и сравнивать показатели.

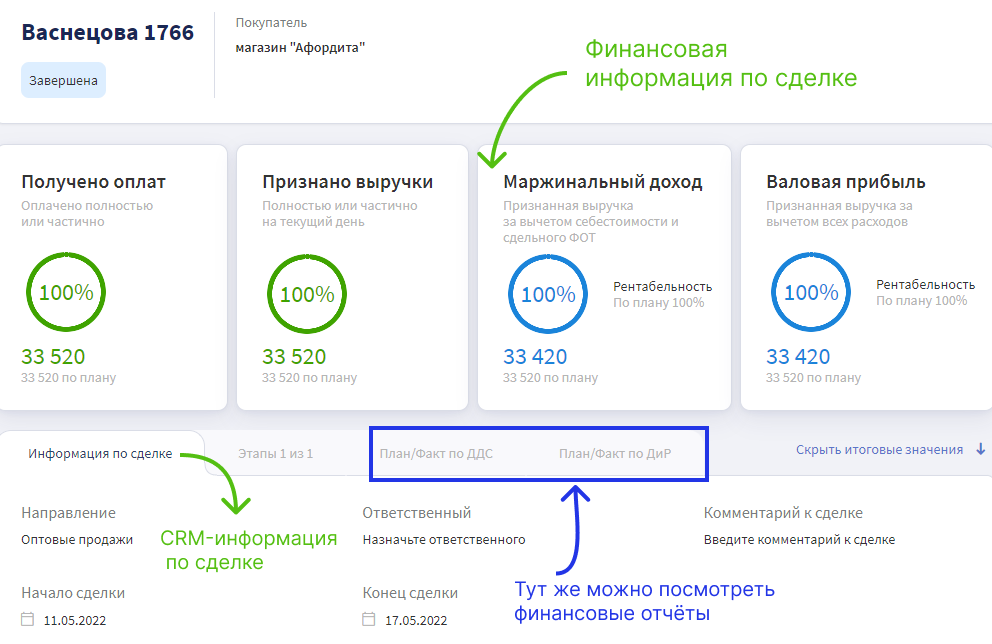

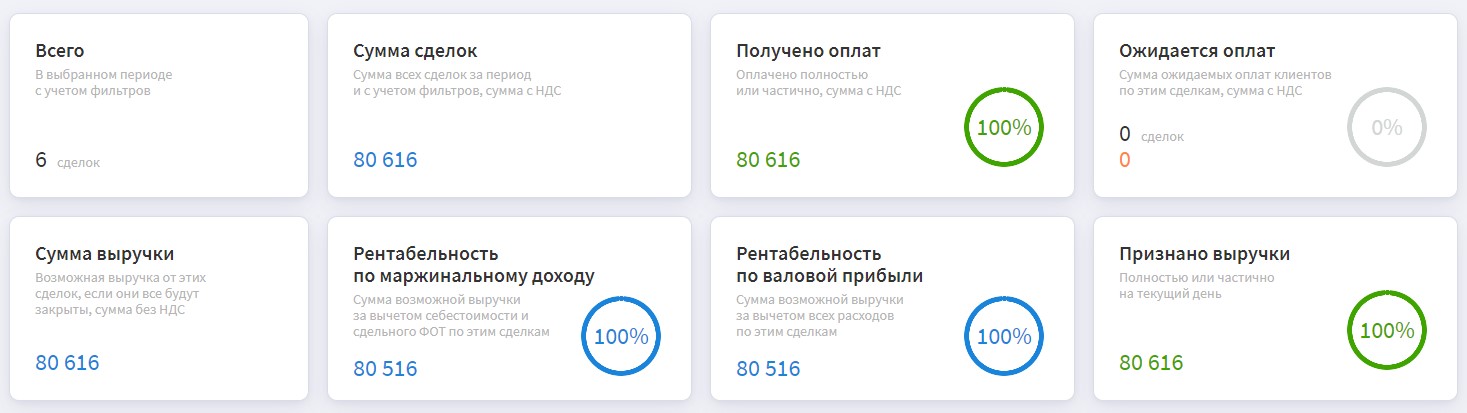

На скриншоте вся информация по сделке объединена в одной карточке.

CRM-информация и финансовые показатели по сделке собираются в одной карточке. Так легче контролировать исполнение и результаты

Сервис автоматизации управленческого учёта позволяет без труда следить за оплатами по сделке, выручкой и затратами — все показатели в одном месте. Благодаря этому после внедрения учёта сделок на предприятии работа системы становится более чёткой, а бизнес-процессы — прозрачными и эффективными. Автоматизация облегчает контроль за бизнес-процессами и результатами деятельности. Если внедрять управленческий учёт сделок без автоматизации и без использования информационной системы, работать станет сложнее. Система учёта разрастётся и манипуляций нужно будет выполнять больше.

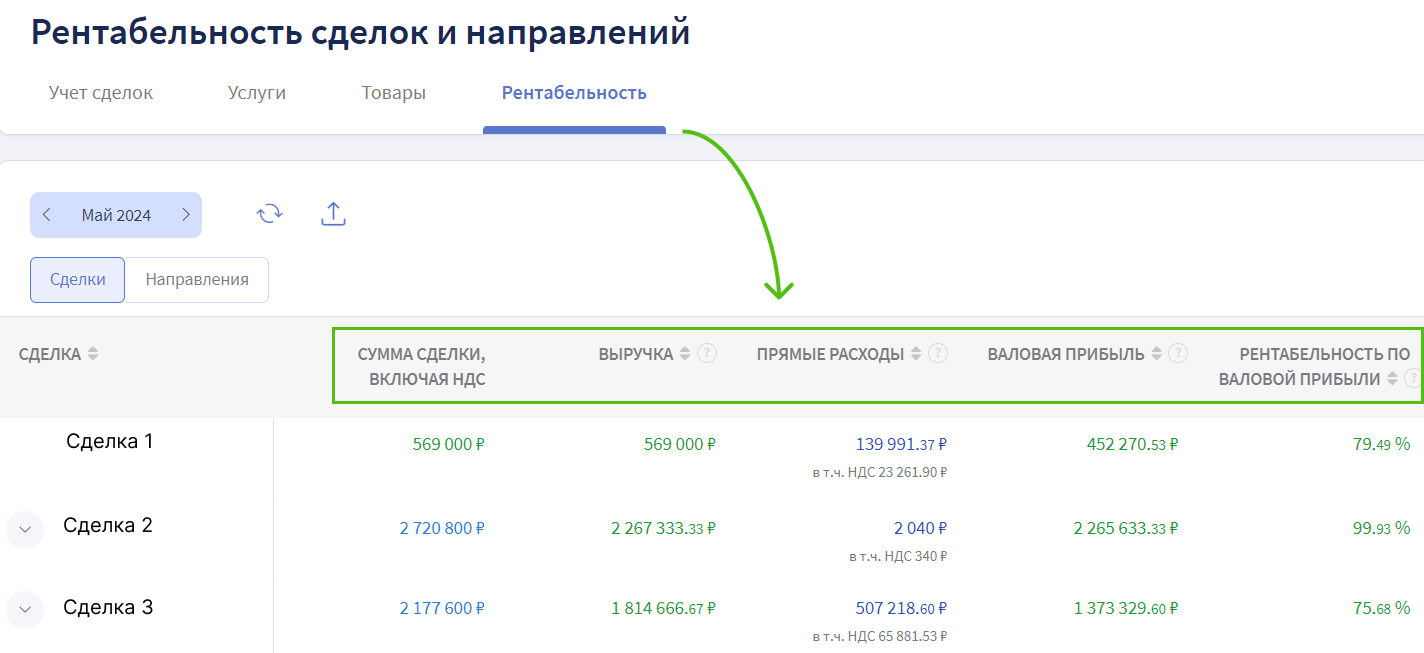

По каждой сделке можно проверить, сколько денег потрачено и получено, выручку и затраты, а также списанные на реализацию товары и оказанные услуги

Управленческий учёт сделок позволяет учитывать все показатели производства: деньги, выручку, расходы, товары и услуги. Так складывается общая картина по сделке. Данные по сделкам становятся базой для финансового учёта и принятия управленческих решений. Собственник, руководитель направления или финансовый директор в любой момент могут ознакомиться с ними.

Как вести учёт сделок на производстве

Разобрались с тем, зачем вести учёт сделок на предприятиях, теперь посмотрим, как это делать. В качестве нулевого шага выделим построение системы управленческого учёта, поскольку для учёта сделок понадобятся основные управленческие отчёты. Как реализовать постановку управленческого учёта и автоматизировать его, читайте в статье.

Шаг 1. Определить единицу учёта. Нужно решить, что будет считаться сделкой в вашем случае. Например, при единичном выпуске это будет проданный станок, а в партийном — отпущенная партия продукции.

Шаг 2. Сформировать структуру расходов. Определить, какие статьи будут учитываться в себестоимости продукции, и зафиксировать их в учётной политике компании. Обычно к себестоимости относят закупку материалов, транспортные затраты, заработную плату сотрудников, непосредственно участвующих в сделке. Не стоит относить к сделке косвенные затраты — это исказит её эффективность.

Для постановки управленческого учёта нужно разработать классификаторы и кодификаторы для объектов учёта, зафиксировать принципы формирования управленческих отчётов. В сервисе Финтабло методология управленческого учёта уже зашита, поэтому внедрение проходит быстрее.

Шаг 3. Определить источники данных. Для учёта сделок источниками будут статьи ОДДС (когда фактические затраты уже понесены), Учёт обязательств (если предприятие ещё не оплатило выполненные перед ним обязательства), зарплатная ведомость (если точно определили, что зарплата данного сотрудника относится к конкретной сделке).

Шаг 4. Определить сроки сделки. Контрольные точки помогают придерживаться плана. Данные можно брать из договоров или ориентируясь на производственный цикл компании.

Шаг 5. Собрать планируемые доходы и расходы. Зафиксировать, сколько, на что и когда компания будет тратить, сколько и когда должна получить. Это относится к процессу бюджетирования.

Шаг 6. Установить стоимость сделки. Так вы сможете отследить результаты сделки и понять, удалось ли выполнить план. Так проще выявить невыгодные виды работ, сократить издержки и в конечном итоге увеличить прибыль предприятия.

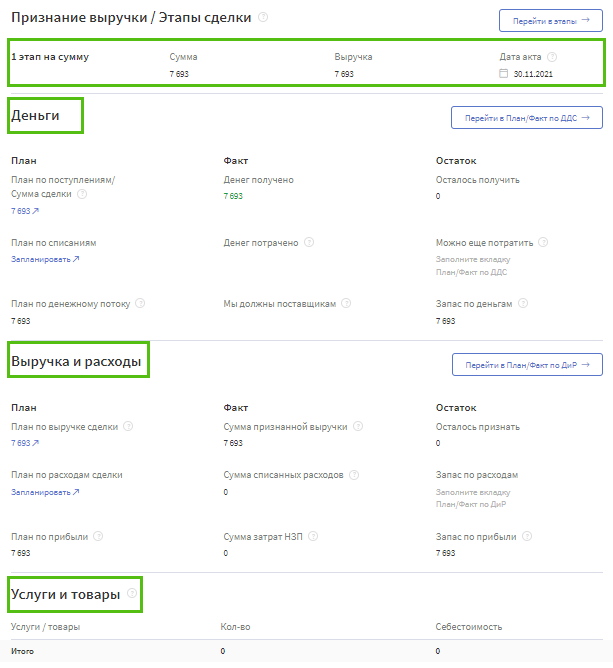

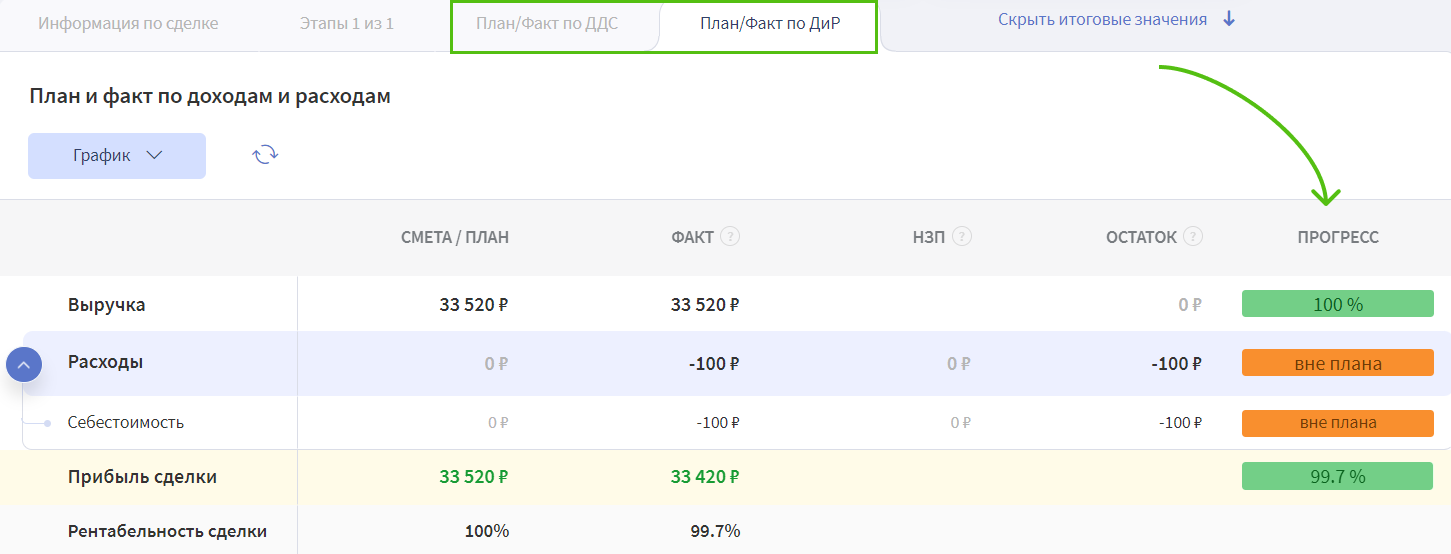

По каждой сделке можно контролировать прогресс по статьям — по Движению денежных средств и по Доходам и расходам

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Далее посмотрим, как в управленческом учёте фиксировать доходы и затраты по сделкам, чтобы повысить точность финансового планирования и процент выполнения планов.

Как учитывать доходы по сделкам на производстве

Сделки на предприятиях, как правило, растянуты во времени и включают авансы, отсрочки, постоплаты. Встаёт вопрос, когда считать доход: сразу, потом или в процессе, и как это делать правильно.

Выбрать метод учёта

В целях управленческого учёта компании используют два метода учёта доходов: кассовый и начисления. Подробнее про каждый можно узнать здесь. Кассовый используется, когда нет авансов и постоплат. При изготовлении продукции такое почти не встречается, поэтому лучше и удобнее метод начисления. Именно он реализован в методологии сервиса «Финтабло» и позволяет осуществлять эффективное управление предприятием.

Метод начисления предполагает признание доходов и затрат на основании актов приёма-передачи. Другими словами, не в момент перечисления денег, а в момент исполнения обязательств.

Пример. Швейная фабрика в сентябре заключила договор на изготовление тысячи курток общей стоимостью 10 млн руб. Заказчик перевёл аванс 1 млн руб. — эта сумма попала в Отчёт о движении средств.

В конце октября фабрика отгрузила покупателю куртки. Покупатель подписал акт приёма-передачи и перевёл оплату. Всё — доход попал в ОПиУ за октябрь.

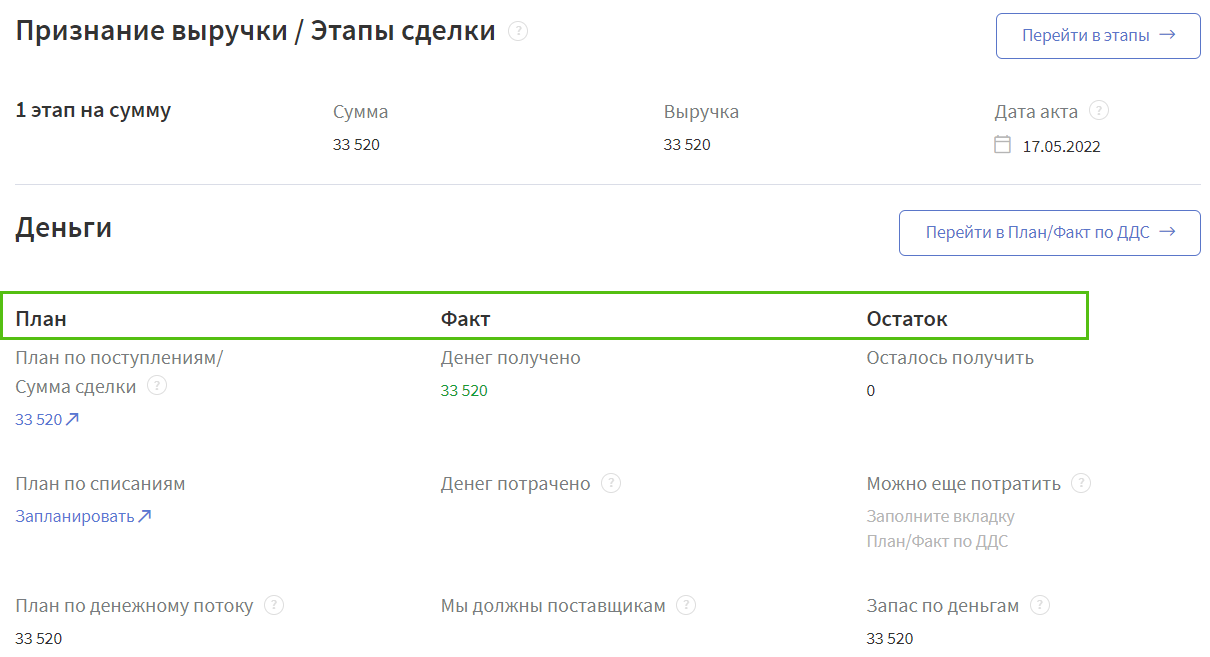

Авансы и дебиторская задолженность

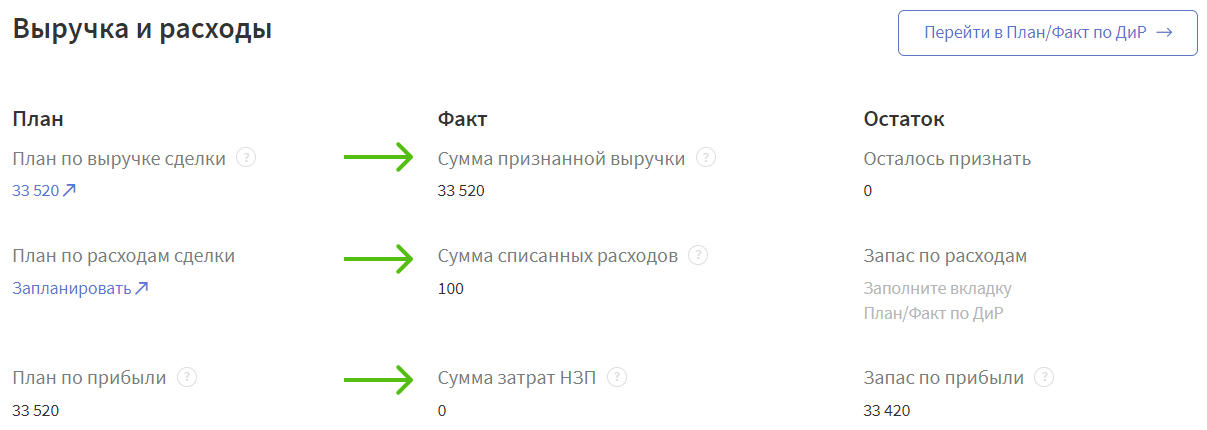

Авансы и постоплата — неотъемлемая часть хозяйственных операций на предприятии. Без системы управленческого учёта про них забывают и теряют деньги.

Сервис позволяет сначала запланировать поступление денег, а потом контролировать результат — в План/факте по движению денежных средств и в План/факте по доходам и расходам. Исходя из данных видно, сколько денег уже получили и сколько ещё нам должны.

«Для производства, как и для любого другого бизнеса, планирование и последующий анализ отклонений помогают быстро реагировать на изменения внутри компании и во внешней среде и адаптироваться к ним. Повышая точность планирования, мы делаем бизнес стабильным и предсказуемым».

Эльвира Саляховафинансовый директор

Не нужно залезать в дебри управленческой отчётности, чтобы проверить ситуацию по сделке. План, факт и остаток видно сразу

Незавершённое производство

Незавершённое производство — это продукция, в которую предприятие уже вложило деньги, но пока не получило от неё ожидаемой отдачи. Если не считать, сколько незаконченных изделий находится в процессе, не отслеживать взаимосвязи между несколькими этапами, можно наделать лишнего и понести убытки.

Финтабло по каждой сделке показывает в отчётах сумму затрат на незавершённое производство. Она сначала накапливается на Балансе, а списывается после подписания актов приёма-передачи.

В карточке сделки можно легко сравнить план с фактом и посмотреть, сколько продукции в процессе изготовления

Далее посмотрим, как в управленческом учёте учитывать затраты по сделке. Это особенно важно для операционного контроля подразделений и обеспечения устойчивого финансового положения компании.

Как учитывать расходы по сделкам на производстве

Правильный учёт затрат позволяет оценить рентабельность сделки — понять, насколько выгодно производить данную продукцию на определённых условиях. Также это способствует повышению финансовой ответственности менеджеров, поскольку оплата их труда будет формироваться исходя из результатов деятельности компании.

Прямые расходы

Статьи затрат делят на прямые и косвенные. Прямые относятся непосредственно к сделке, например, зарплата основных рабочих, закупочная стоимость материалов, командировочные, оплата доставки и т. д. Так, на мебельной фабрике можно выделить такие прямые затраты:

сырьё и материалы;

зарплата рабочих, занятых в изготовлении продукции;

упаковка;

доставка товара;

сборка комплекта мебели;

процент менеджера по продажам.

Именно из прямых расходов складывается себестоимость сделки, необходимая для принятия управленческих решений. Косвенные расходы — это аренда площадей, оборудования, зарплата менеджера. Они распределяются между несколькими сделками, поэтому их разделяют только в ОПиУ, чтобы оценить рентабельность направлений. Делить косвенные траты между сделками не имеет смысла, так как общие траты искажают картину бюджета по конкретной сделке, но не зависят от неё.

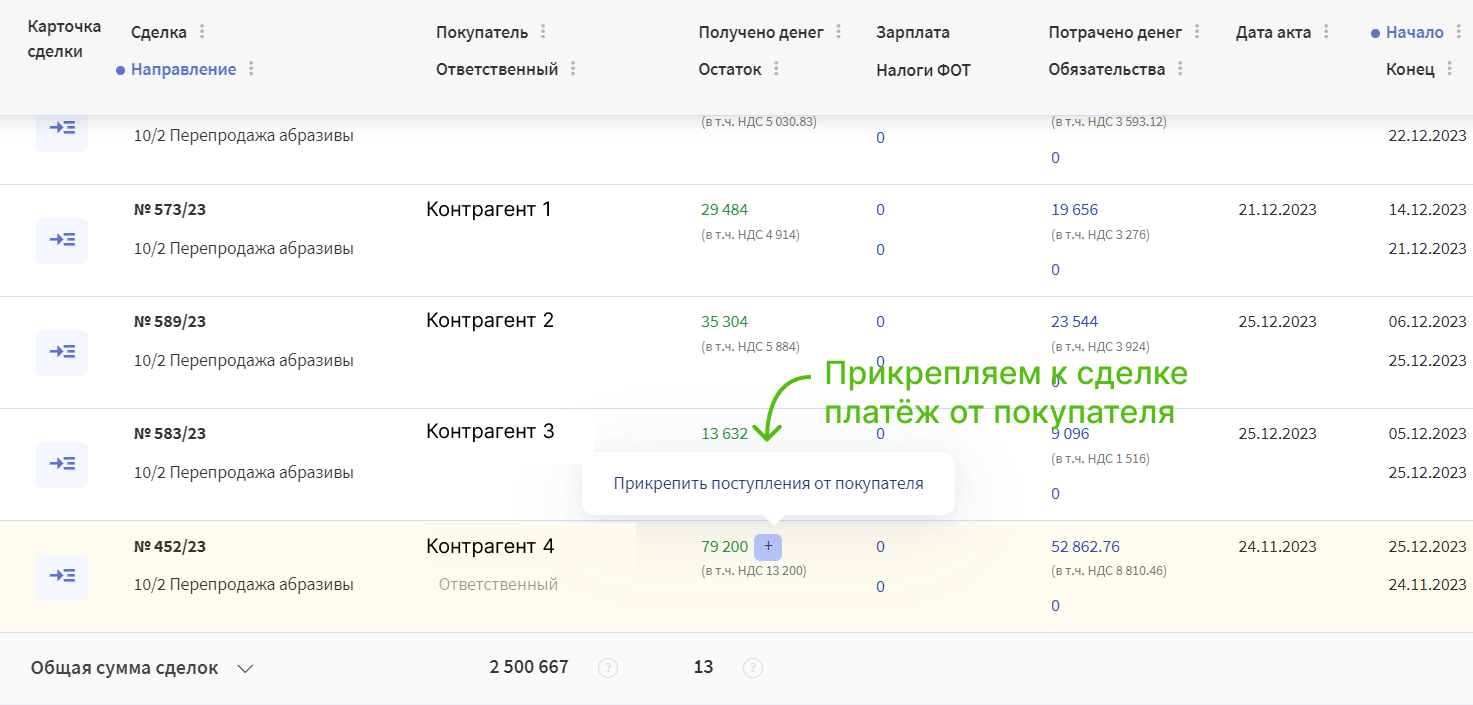

Все платежи по сделке

Анализировать траты по сделке получается тогда, когда можно посмотреть их все: на что и сколько тратили, чтобы получить результат. Может оказаться, что потратили больше, чем планировали, и сделка оказалась невыгодной.

Все расходы. Финтабло идентифицирует в системе каждый платёж по сделке, поэтому ни один рубль не остаётся без внимания. Все операции попадают в специальный раздел, где финансист разносит их по сделкам. Фиксируется дата, счёт списания, контрагент, сделка, направление. Можно добавить краткое описание. При этом не нужно ждать отчётность от бухгалтера. Финансист в пару кликов распределяет затраты, чтобы собственник оперативно мог оценить ситуацию.

Прикрепить к сделке платёж, сдельную зарплату или прямые расходы можно напрямую в интерфейсе

«Некоторые компании придумывают систему кодов для платежей, чтобы финансисты ещё быстрее распределяли платежи в Финтабло».

Эльвира Саляховафинансовый директор

Можно зафиксировать обязательство на будущее, например, оплату поставщику материалов, которые использовали для изготовления продукции. В этом случае создаётся расход, который в ОПиУ отражается в себестоимости, а в Балансе — в виде задолженности. Таким образом, даже незакрытое обязательство влияет на результат.

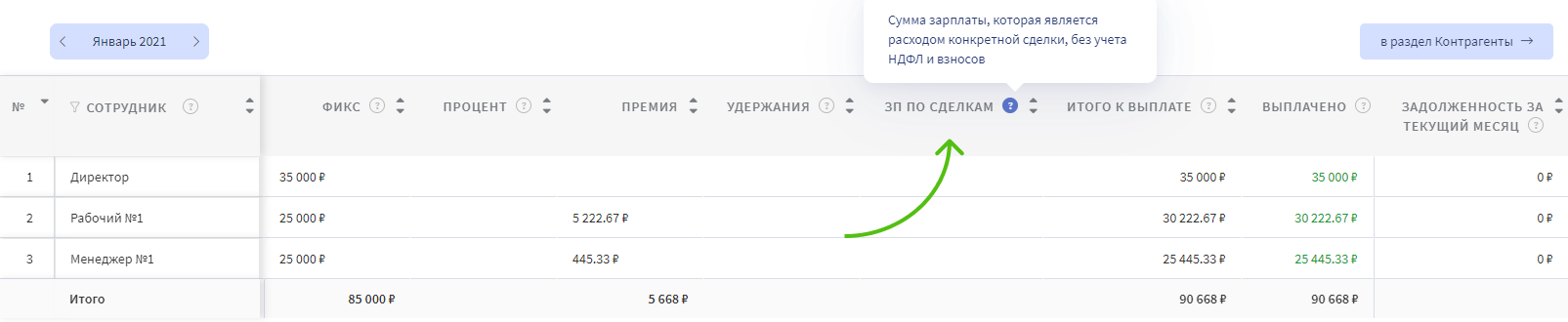

Зарплата. Это весомая часть расходов на выпускающих предприятиях. Её тоже надо считать, чтобы себестоимость отражала действительность. В Финтабло заработная плата работников, участвующих в изготовлении продукции, добавляется как расход. А для облегчения управленческого учёта необходимые данные автоматически перетекают в зарплатную ведомость.

Данные по зарплате из Учёта сделок автоматически перетекают в зарплатную ведомость

Материалы. Сырьё, использованное для изготовления продукции, фиксируется как расход. Учёт ведётся последовательно. Сначала изменения отражаются только в Балансе, а по окончании сделки — в ОПиУ. К примеру, если вы взяли со склада ткань, чтобы пошить партию одежды для заказчика, то на Балансе запасы уменьшатся, а незавершённое производство вырастет. В Отчёт о прибылях и убытках сумма за материалы попадёт, только когда заказчик подпишет акт приёма-передачи готовых изделий.

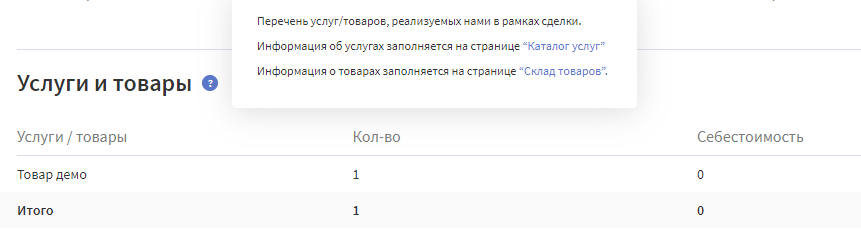

К сделке в Финтабло также можно прикреплять товары на перепродажу, которые ушли покупателю в рамках договора, и оказанные услуги

Посмотрим, как различные производственные операции отражаются в управленческой отчётности на примере Финтабло.

Операция

ОПиУ

ОДДС

Баланс

Аванс от покупателя / заказ

✖

+ Поступление от покупателей

+ Деньги на расчётном счёте

+ Кредиторская задолженность

Поступило сырьё/материалы на склад

✖

✖

+ Сырьё на складе на сумму приобретённых

+ Кредиторская задолженность перед поставщиком на сумму оплаты

Оплатили поставщику за материалы

✖

− Оплата поставщику

− Деньги с расчётного счёта

− Кредиторская задолженность перед поставщиком

Частично использовали материалы

✖

✖

− Сырьё на складе

+ НЗП

Закрыли акт

+ Продажи, выручка от продаж

− Прямые расходы по сделке

✖

− НЗП

+ Нераспределённая прибыль

+ Дебиторская задолженность на оставшуюся часть от клиента

Как оценивать результаты сделок

Порой сделки кажутся одинаковыми. Однако результаты всё равно оказываются разными. Если накапливать статистику, можно выявлять закономерности, оценивать правильность принятых управленческих решений и делать выводы на будущее. Возможно, определённые условия и направление производства вообще окажутся убыточными.

Гугл-таблицы, в которых часто ведут учёт сделок, не дают такой информации. Каждая сделка, как правило, располагается на отдельном листе, и сравнивать результаты проблематично. Эту задачу можно решить с помощью сервиса «Финтабло». Он обеспечивает пользователей полной информацией по сделкам в удобном формате.

Финтабло собирает всю информацию по сделкам в одном месте.

Дашборд показывает результаты всех сделок в комплексе

Можно сравнивать сделки между собой по рентабельности, выручке, прямым расходам и валовой прибыли

«Если сделки закреплены за менеджерами, то учёт получает ещё один уровень детализации. Можно в разрезе ответственных смотреть эффективность, контролировать дебиторку и сроки сделок».

Эльвира Саляховафинансовый директор

Сервис «Финтабло» автоматизирует учёт сделок на производстве и создаёт единую систему управления эффективностью предприятия. Компания полностью контролирует свои расходы, своевременно учитывает доходы — всё это повышает точность планирования и достижения целей. Например, на текстильной фабрике теперь планируют выручку с точностью 105 % благодаря Финтабло, а в строительной компании устранили серые зоны — читайте про это в кейсах.

Коротко

Производственным предприятиям нужно знать себестоимость каждой сделки, чтобы оценивать рентабельность выпуска продукции.

Считать себестоимость по бухгалтерским данным неэффективно. Они содержат слишком много изменчивых показателей, которые не относятся к конкретной сделке.

Чтобы посчитать себестоимость сделок, нужно вести их учёт.

Учёт сделок помогает понять, из чего складывается результат, оценить маржинальность сделки, управлять прямыми затратами и ценообразованием, выявлять рентабельные направления и правильно распределять ресурсы.

Чтобы вести учёт сделок, сначала нужно внедрить управленческий учёт и автоматизировать его.

Доходы по сделке фиксируют методом начисления. Также нужно контролировать авансы, дебиторку и незавершённое производство.

Рентабельность сделки получится оценить, если считать каждый платёж, который относится к прямым расходам.

Выявить наиболее эффективные направления производства можно, если аккумулировать данные по выручке, прямым расходам, валовой прибыли и рентабельности в одном месте.

Финтабло справляется со всеми задачами управленческого учёта на производстве, тем самым повышает точность планирования и достижения целей. В Финтабло уже зашита методология управленческого учёта. Разрабатывать её с нуля не придётся.

Чтобы узнать, как мы можем решить ваши задачи, записывайтесь на встречу.

Бизнес зарабатывает, но на чём конкретно?

Более 1800 бизнесов-клиентов Финтабло знают, какие проекты им приносят прибыль, а какие убыточны.

Как собрать информацию по своему бизнесу? Расскажем на встрече.