Блог › Финпросвет › Для чего компаниям управленческая отчётность

Финпросвет

Для чего компаниям управленческая отчётность

Год назад Егор открыл бизнес. И вроде всё идёт хорошо, но полной уверенности в этом нет. Егор хочет знать, окупились ли его вложения и какие товары самые маржинальные. Для этого ему нужна управленческая отчётность. Что это такое, как её правильно внедрить и анализировать, объясняем в статье.

Управленческая отчётность и её отличия от бухгалтерской

Управленческая отчётность — это внутренняя финансовая отчётность бизнеса, необходимая для эффективного управления им. Она включает в себя актуальную информацию о положении дел в компании, помогает собственнику оценить её финансовое состояние и грамотно распоряжаться ресурсами. В конечном итоге управленческая отчётность является действенным инструментом умножения прибыли.

Управленческой она называется потому, что в буквальном смысле помогает управлять организацией и принимать полезные решения. Когда перед глазами есть твёрдые цифры, не нужно гадать, куда уходят деньги, почему в этом месяце просадка по чистой прибыли и высока ли вероятность угодить в кассовый разрыв. Вместо интуиции можно обратиться к отчётам, которые ответят на все вопросы.

А вопросы могут возникнуть не только у собственника, но и у третьих лиц: инвесторов, банков, контрагентов. Управленческая отчётность нужна им для оценки внутреннего состояния компании и рисков сотрудничества с ней.

Некоторые путают управленческую отчётность и бухгалтерскую, но это принципиально разные понятия. Бухгалтерская отчётность — это обязательная форма финансовой отчётности перед государством. Eё должны вести юрлица, независимо от оборота. Она строго регламентирована, подлежит ежегодной сдаче в налоговые органы (ФНС), а за отсутствие ведения бухучета или искажение данных организации грозит штраф.

Ещё больше различий мы собрали в таблице:

Критерий сравнения

Бухгалтерская отчётность

Управленческая отчётность

Обязательность

Обязательная форма отчётности. За несдачу грозит штраф.

Вести не обязательно, но без неё будет сложно держать финансы бизнеса под контролем.

Адресованность

Основной адресат государство.

Ключевые адресаты — собственники и топ-менеджеры компаний.

Назначение

Предоставляется в ФНС для осуществления налогового контроля.

Составляется для владельцев и руководителей компаний, чтобы они могли анализировать результаты работы, корректировать бизнес-стратегию и принимать верные управленческие решения.

Периодичность сдачи

В сроки, установленные законодательством: раз в год не позднее трёх месяцев после окончания отчётного периода (отчётность за 2023 нужно сдать не позднее 31 марта 2024).

Определяется в каждой компании самостоятельно. Рекомендуемый стандарт — ежемесячно, не позднее 5 числа следующего месяца (отчёты за сентябрь должны быть готовы не позже 5 октября).

Форма отчётов

Регламентируется Федеральным законом «О бухгалтерском учете» (№ 402‑ФЗ). Их нельзя заполнить под собственные нужды.

Не регламентирована. Все отчеты можно адаптировать под запросы конкретного предприятия.

Степень детализации

Детализация отсутствует, представлены только те данные, которые требует государство.

Каждый пункт в отчетах можно детализировать до необходимого собственнику уровня, то есть сделать так, чтобы их структура отвечала целям управления.

Управленческий учёт, в отличие от бухгалтерского, обладает большей гибкостью и позволяет оценить эффективность как всего предприятия в целом, так и отдельных его подразделений, проектов, товаров. Он решает конкретные запросы собственника и предоставляет ему точные данные, заметно упрощая процесс принятия решений. Например, помогает увидеть, какой из каналов продаж является наболее выгодным, как было в кейсе производителя натуральной косметики «Это я».

За 1 час покажем, как выстроить финансовый учёт и удвоить прибыль вашего бизнеса

Получите контроль над финансами и удвойте прибыль с помощью эффективного учёта, который сэкономит ваше время и деньги.

Почему управленка — это не сложно

Ещё помните предпринимателя Егора? Он убедился, что бухгалтерские отчёты не заменят управленческих, но пока что не торопится их внедрять. Переживает, что у него нет нужных знаний, боится запутаться в цифрах и терминах. «Зачем внедрять то, с чем можешь не справиться?» — пессимистично думает Егор.

Спокойно. Управленка только кажется сложной: на самом же деле она призвана облегчить жизнь предпринимателю. И вовсе не обязательно разбираться в ней самостоятельно: в этом помогут специалисты — финансовые директора, а сервисы финучёта избавят от необходимости заполнять таблицы вручную. Управленческий учёт внедряют именно для того, чтобы всё стало понятно.

Достигается это благодаря трём принципам:

Простота восприятия. Данные представлены в простом и понятном собственнику виде. Их легко воспринимать и анализировать.

Достоверность. Отчёты отражают реальное положение дел в организации, не искажают и не скрывают данные. Благодаря этому на их основе можно принимать верные управленческие решения.

Оперативность. Отчёты составляют и представляют руководству в установленный срок, пока информация в них не утратила актуальность. Сроки сдачи в каждой компании определяют самостоятельно, но лучше, чтобы отчётность за предыдущий месяц была готова не позднее 5 числа текущего месяца.

А пока Егор медлит с внедрением управленки, у него продолжают возникать проблемы. Без управленческой отчётности он распоряжается деньгами фирмы наобум, и нередко это приводит к кассовым разрывам:

Апрель. Получает оплату в размере 2 млн ₽. На расчётном счёте — 3,5 млн ₽. Решает вложить часть денежных средств в развитие и закупает 2 новых станка по 1 млн ₽ каждый. На счёте отстаётся 1,5 млн ₽.

Май. Нанимает 2 сотрудников для работы за новыми станками и активно набирает заказы. Расходы нап ерсонал возрастают до 500 тыс. ₽. Ещё 200 тыс. ₽ уходят на аренду, на счёте остаётся 800 тыс. ₽. Новые заказы поступают, но деньги за них придут только в конце июня.

Июнь. Сырьё кончилось раньше срока, т.к. смета была составлена без учёта новых станков. Егор экстренно докупает сырьё на 600 тыс. ₽, платит 200 тыс. ₽ за аренду, и на счетё остаётся 0 ₽ — денег на зарплаты не осталось. Возникает кассовый разрыв, т.к. собственник не учёл, что с расширением бизнеса растут и затраты на него.

Будь у Егора управленческая отчётность, всё могло бы сложиться иначе:

Апрель. Получает оплату в размере 2 млн ₽. На расчётном счёте — 3,5 млн ₽. Решает вложить часть денежных средств в развитие и просчитывает, сколько новых станков он может купить с учётом того, что нужно будет нанимать новых сотрудников и докупать сырьё, а новых оплат от клиентов пока что не ожидается. После подсчётов покупает 1 станок за 1 млн. ₽. На счёте отстаётся 2,5 млн ₽.

Май. Нанимает 1 сотрудника для работы за новым станком. Расходы на персонал увеличиваются до 450 тыс. ₽. Ещё 200 тыс. ₽ отдаёт за аренду, на 300 тыс. ₽ докупает сырьё. На счёте 1 млн 550 тыс. ₽. Новые заказы поступают, но деньги за них придут только в конце июня.

Июнь. Платит 200 тыс. ₽ за аренду офиса, 450 тыс. ₽ уходит на зарплаты. На счёте 900 тыс. ₽. Кассового разрыва удалось избежать, т.к. собственник изначально планировал расходы и доходы компании.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Виды управленческой отчётности

Внутри каждой организации состав управленческой отчётности определяется самостоятельно, но есть три важных отчёта, которые нужны каждому предприятию:

отчёт о движении денежных средств (ДДС),

отчёт о прибылях и убытках (ОПиУ),

управленческий баланс.

Вдополнение кним могут использоваться идругие формы отчётности, необходимые собственнику дляформирования полной финансовой картины предприятия. Это могут быть отчёты одебиторской икредиторской задолженности, отчёт позапасам или незавершенному производству ипрочие. Хорошо, если вкомпании также используют инструменты планирования— оних мы расскажем ниже.

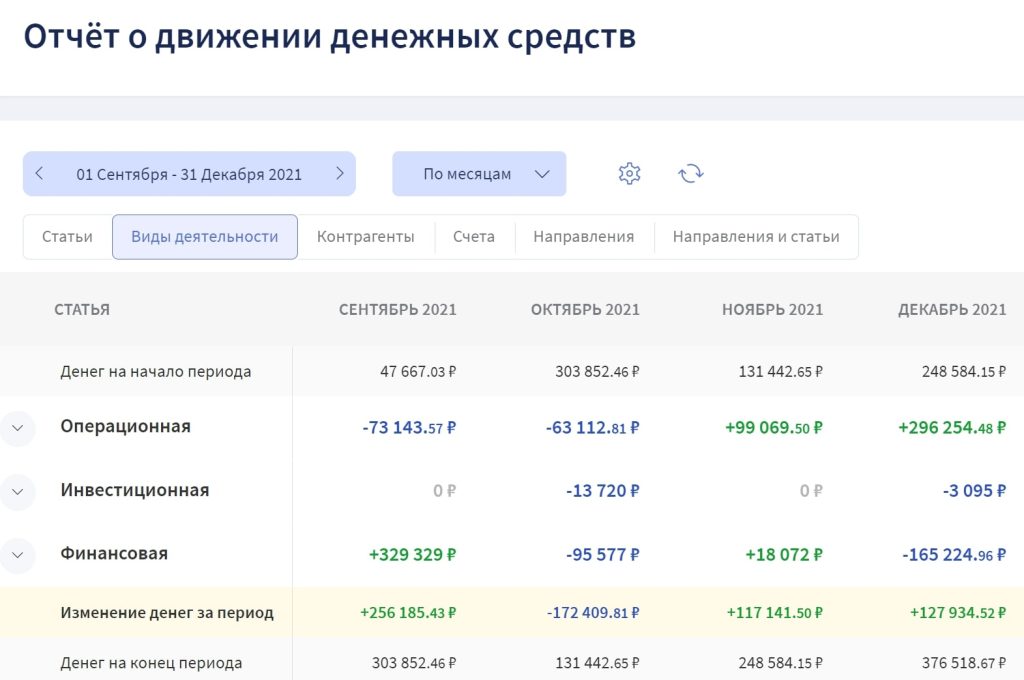

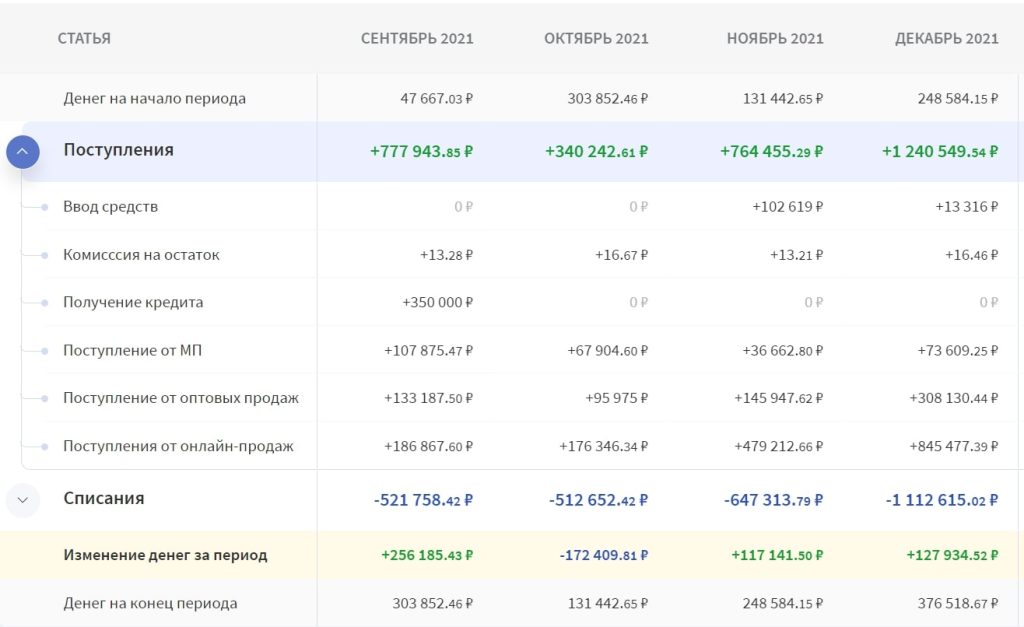

Отчёт о движении денежных средств (ОДДС)

Отчёт о движении денежных средств — это базовый отчёт, с которого начинают работу с управленкой практически все организации. Его ведут, чтобы знать, сколько денег находится в кассе и на счетах, откуда они приходят и куда уходят. В нём содержатся все финансовые операции организации, что помогает контролировать её денежные потоки.

В Финтабло ОДДС можно формировать по статьям поступлений и списаний, видам деятельности, контрагентам, счетам и направлениям. Вы можете сами добавлять нужные вам статьи.

Отчёт по видам деятельности всегда содержит три раздела:

Операционная деятельность — поступления и списания, связанные с основной деятельностью организации: оплаты поставщикам, закупка сырья и материалов, доход от продаж.

Инвестиционная деятельность — поступления и списания, связанные с операциями с основными средствами, недвижимостью, лицензиями.

Финансовая деятельность — финансовые потоки, связанные с получением и предоставлением займов, субсидий.

Выявить факторы, влияющие наплатежеспособность предприятия. Например, ДДС покажет, что поток наличных уменьшается из-зароста арендной платы. Если для бюджета компании это критично, значит, пришло время искать новое место либо новые источники финансирования.

Управлять краткосрочными обязательствами. Точно зная, сколько денег есть укомпании, можно планировать оплату счетов вовремя, недопуская просрочек и штрафов.

Прогнозировать будущие денежные потоки, тоесть предполагать, сколько денег и начто уйдёт вследующем периоде, атакже сколько и откуда придёт.

ОДДС по статьям в Финтабло

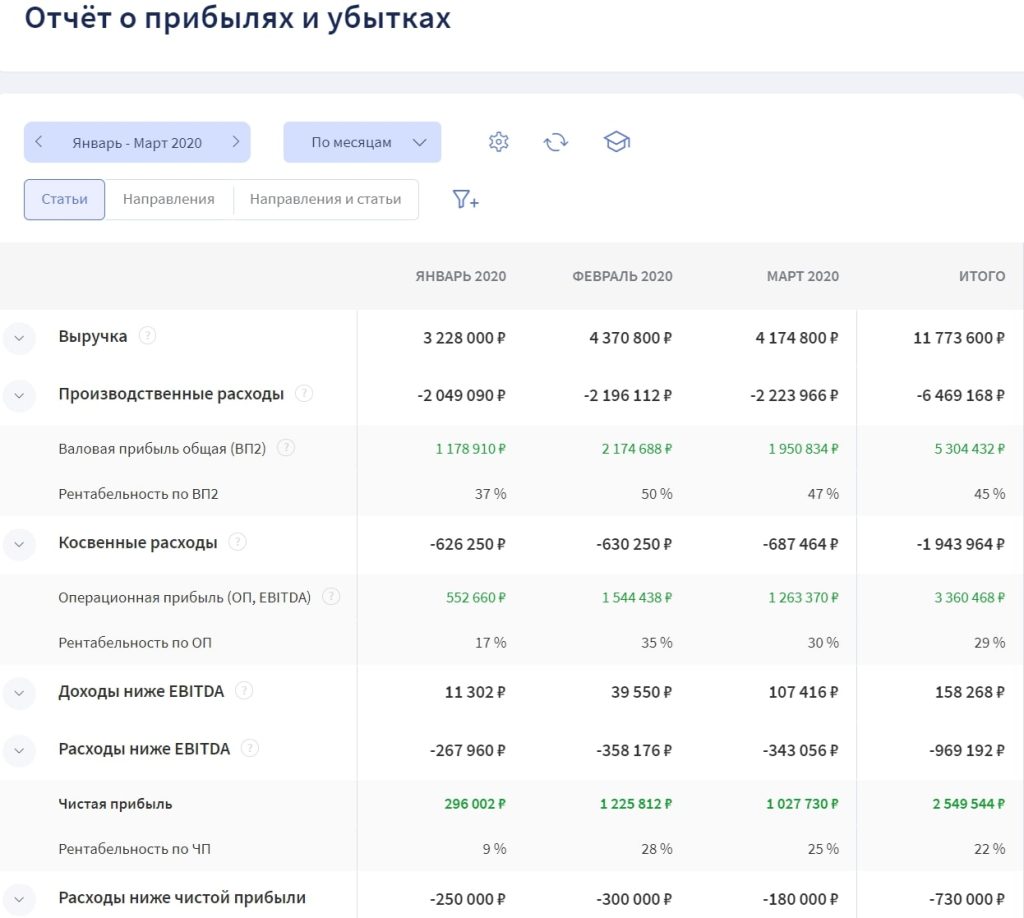

Отчёт о прибылях и убытках (ОПиУ)

В отчёте о прибылях и убытках учитываются вся выручка и расходы компании законкретный период, что позволяет определить её прибыльность. ОПУ отвечает наглавный вопрос собственника: Сколько мы заработали вэтом месяце/квартале/году? Безнего узнать чистую прибыль неполучится.

ОПиУ состоит издоходной и расходной частей и содержит ряд важных управленческих показателей:

Общая выручка— все деньги, которые компания заработала законкретный период;

Валовая прибыль— разница между выручкой отпродаж и себестоимостью реализованных товаров или оказанных услуг;

Операционная прибыль— доход отосновной деятельности предприятия завычетом операционных расходов;

Прибыль доналогообложения— сальдо между всеми доходами и расходами организации доуплаты налога наприбыль;

Чистая прибыль— итоговый финансовый результат компании после вычета всех расходов.

Внутри ключевые отчёты. Подходят для любой отрасли

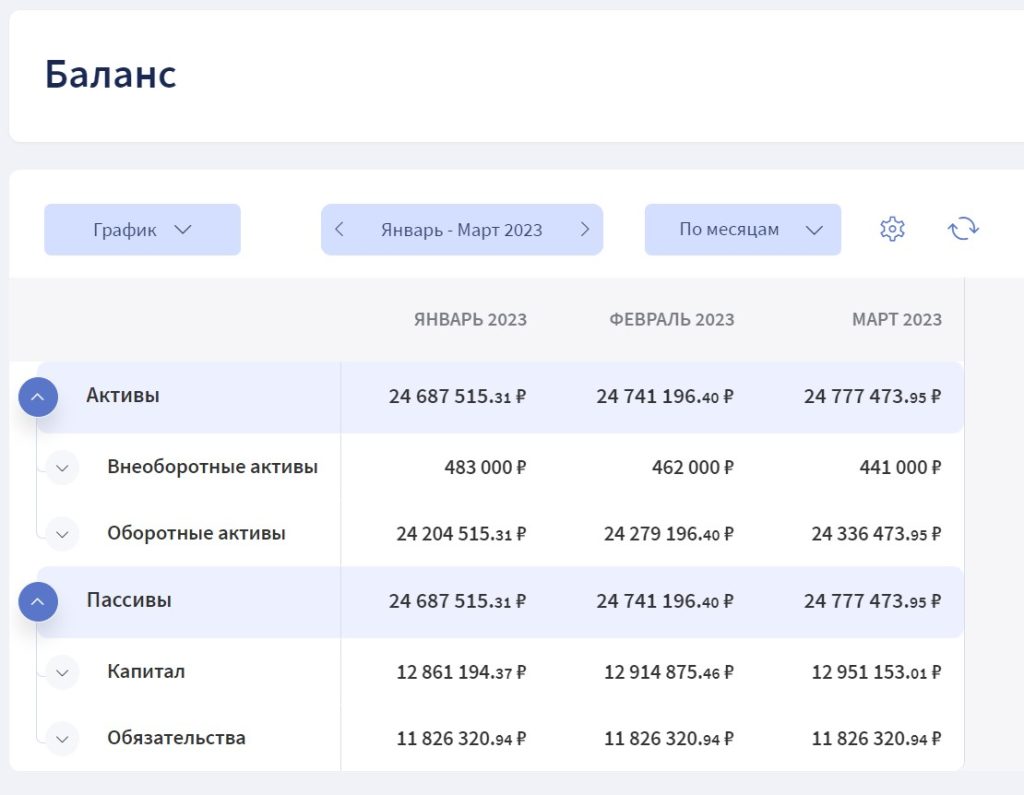

Управленческий баланс

Управленческий баланс— это главный отчёт собственника. Он формируется на основании ОПиУ и ДДС и содержит полную информацию о финансовом положении предприятия на конкретный момент времени. Только баланс покажет, богата организация или близка к банкротству.

Баланс состоит из двух уравновешенных блоков: активов и пассивов. Активы показывают имущество организации, то есть то, что можно продать за деньги: оборудование, недвижимость, запасы на складе, а также сами деньги на счетах. Пассивы показывают, на какие деньги всё это было куплено: собственные деньги компании, заёмные средства, деньги поставщиков и клиентов.

Исходя изданных управленческого баланса предприниматель может рассчитать:

Коэффициент финансовой независимости. Покажет, насколько компания зависима отпоставщиков и кредиторов и какую часть составляет собственный капитал вбалансе.

Показатели рентабельности активов и собственного капитала. Первый отражает, насколько эффективно организация использует свои ресурсы дляполучения прибыли, авторой— позволяет оценить, насколько эффективно задействуются вложенные вбизнес деньги.

Коэффициент текущей ликвидности. Он покажет, достаточноли укомпании оборотных средств, чтобы своевременно расплатиться потекущим обязательствам.

Коэффициент финансовой независимости награфике вФинтабло

Осуществлять финансовое планирование помогают три инструмента: платёжный календарь, бюджет движения денежных средств (БДДС) и бюджет доходов и расходов (БДР). Вместе они обеспечивают эффективное управление денежными потоками компании.

Платёжный календарьпомогает управлять остатками денег насчетах вбудущем. Внём фиксируются все предполагаемые поступления и выбытия, и он показывает, сколько денег будет насчетах через день, неделю, месяц. Это помогает предвидеть и предотвратить кассовый разрыв, контролировать своевременное поступление оплат отзаказчиков и грамотно планировать траты.

Платежный календарь вФинтабло подскажет, ккакому числу закончатся деньги

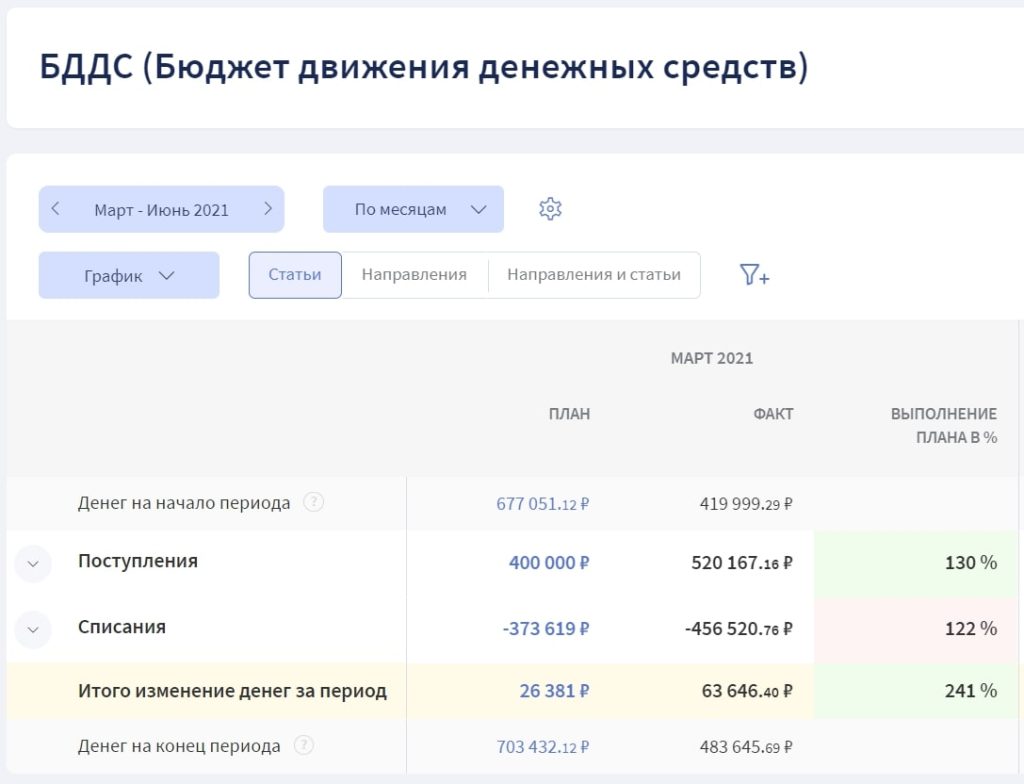

Бюджет движения денежных средствпредставляет собой таблицу, вкоторую включены все запланированные поступления и списания, сгруппированные постатьям и направлениям. Такой бюджет составляют накаждый месяц, чтобы спрогнозировать предстоящие поступления и списания и определить, понадобитсяли привлекать внешнее финансирование и можноли включить в план дополнительные траты.

Бюджет движения денежных средств вФинтабло

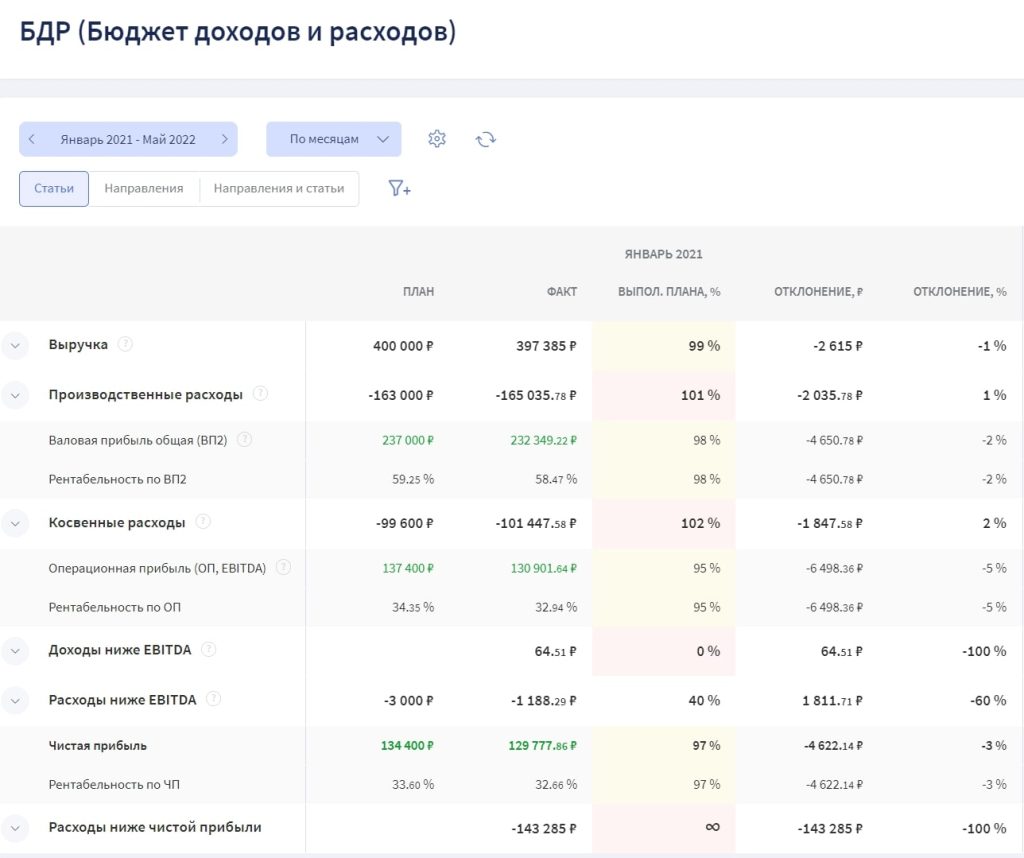

Бюджет доходов и расходов— это прогнозный отчёт оприбылях иубытках. ВФинтабло внём фиксируются плановая выручка и расходы покаждой статье, после чего сервис автоматически составляет прогноз попромежуточным видам прибыли: маржинальной, операционной, валовой, а также итоговой чистой прибыли. Наосновании этих данных можно заранее запланировать выплату дивидендов собственнику.

Бюджет доходов и расходов вФинтабло

Как внедрить управленческую отчётность

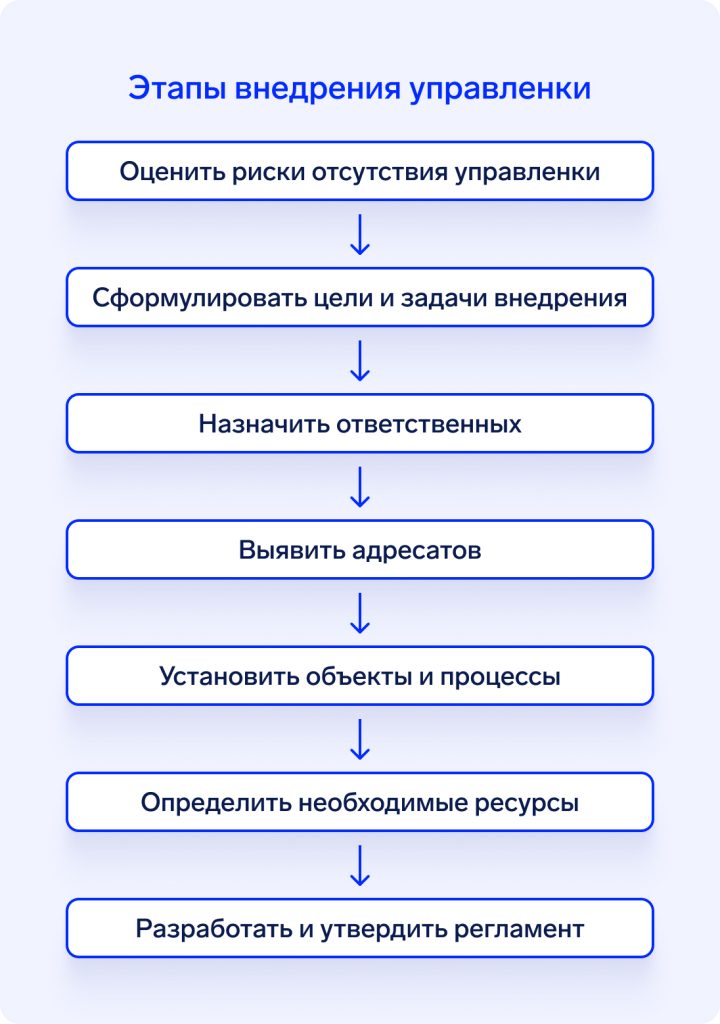

Процесс внедрения может показаться собственнику сложным, ноего, как и любую глобальную задачу, можно разбить нанесколько этапов. Выполняя их друг задругом, вы непременно придёте кцели— внедрённому управленческому учёту.

Этапы могут быть следующими:

Оценить риски отсутствия управленческого учёта. Это поможет понять, длячего компании впринципе нужна управленка и сформировать её ценность вглазах топ-менеджеров.

Сформулировать цели и задачи внедрения. Тоесть ответить наряд вопросов: Длячего мы это делаем? Какую информацию хотим получить? Как впоследствии будем её применять и анализировать?

Назначить ответственных, которые будут заниматься сбором данных и формированием отчётности.

Выявить адресатов, тоесть тех лиц вкомпании, которым будет презентоваться сформированная отчётность.

Установить объекты и процессы, сведения окоторых должны фигурировать вотчётах.

Определить необходимые ресурсы дляработы: программы и сервисы, найм новых сотрудников вштат или помощь финансиста на аутсорсе.

Разработать и утвердить регламент. Закрепить внём всё описанное выше, учётную политику, а также дополнительные правила и требования, необходимые длярегулярного и корректного осуществления управленческого учёта.

Проделав эту работу, можно приступать кнепосредственному формированию отчётов. Незабывайте контролировать этот процесс: некоторые моменты придётся корректировать помере того, как вы начнёте лучше понимать особенности управленческого учёта и потребности вашего бизнеса.

Где вести управленческую отчётность

Вести управленческую отчётность можно вразных программах и сервисах. Чаще всего дляэтих целей используют:

Excel и Google-таблицы подойдут предприятиям с небольшими оборотами и малым количеством финансовых операций в день. Дело в том, что данные в эти программы придётся вносить вручную, и обрабатывать таким образом большие объёмы информации не получится. Среди плюсов можно выделить то, что эти программы бесплатны и знакомы большинству пользователей. Среди минусов — большой объём ручной работы, риск ошибок и опечаток, некорректный учёт НДС, часто слетающие формулы и неудобное отображение информации. Средним и крупным предприятиям такой вариант не подойдёт.

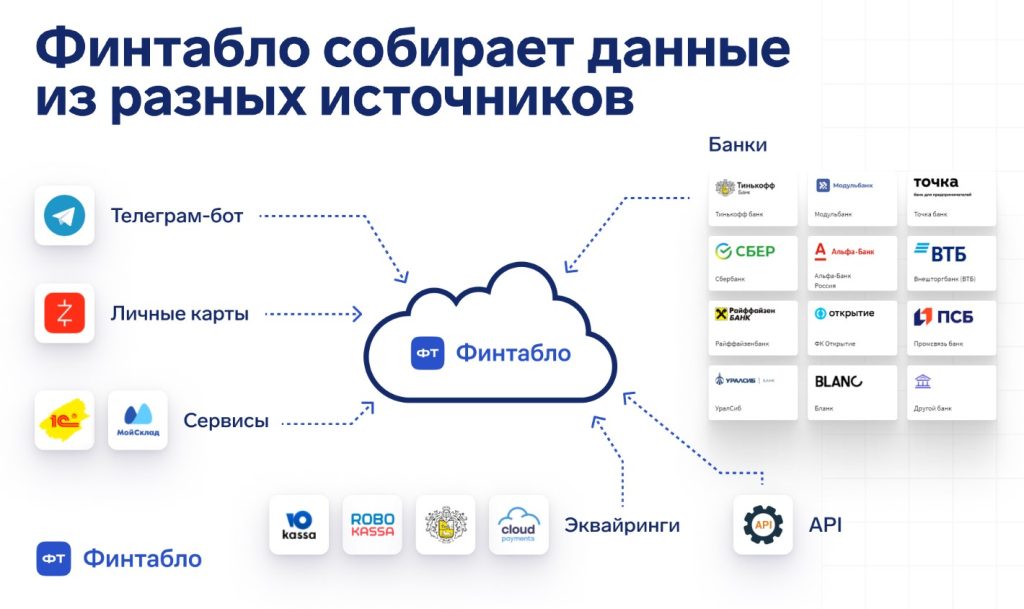

Специализированные сервисы для финучета подходят большинству компаний: от тех, кто только начал вести управленческий учет, до тех, у кого уже был выстроен весь контур учета в таблицах, но потребовалась автоматизация. Их ключевые преимущества — экономия времени на сборку отчётов и сведение к минимуму риска ошибок. А ещё функционал в подобных системах намного шире чем у таблиц, поэтому они подходят бизнесам с разным оборотом и из разных сфер. Например, в Финтабло есть:

три главных отчета собственника: ДДС, ОПиУ и Баланс — можно вести весь контур управленческой отчётности;

интеграции с популярными среди предпринимателей банками, а также сервисами 1С и МойСклад;

автоматическое разнесение операций по статьям;

инструменты планирования: платежный календарь, БДР и БДДС;

мультивалютность;

учет сделок для проектных бизнесов;

возможность вести в одном аккаунте сразу несколько юрлиц;

отображение всех важных показателей на одном экране и удобная визуализация данных в виде динамических графиков.

Как анализировать отчёты

Анализ — главный этап работы с отчётами. Ведь мы составляем их не для того, чтобы просто на них смотреть, а чтобы принимать решения, которые будут вести нас вперёд. Подробный анализ управленческой отчетности позволяет выделить слабые и сильные места предприятия, понять, какие направления прибыльны, а какие убыточны, у каких товаров высокая маржинальность, а у каких низкая, и на основе этих данных скорректировать бизнес-процессы.

Анализировать управленческую отчётность нужно регулярно, чтобы знать, насколько эффективно отработало предприятие в каждом периоде в сравнении с предыдущим. Если динамика положительная, нужно выделить выигрышные стратегии, которые к этому привели, и масштабировать их. А если отрицательная — определить факторы, которые на это повлияли, и постараться их минимизировать.

Периодичность проведения анализа управленческой отчетности в каждой организации определяют самостоятельно, но специалисты рекомендуют делать это раз в месяц. В некоторых ситуациях это может потребоваться незапланированно, например:

при подаче заявки на кредит, чтобы оценить, какую кредитную нагрузку организация может себе позволить;

при поиске инвесторов, чтобы убедить их в надежности и прибыльности компании;

при масштабировании, чтобы оценить риски и понять, в какое из направлений вкладываться;

при поиске способов снизить себестоимость производимой продукции и повысить её маржинальность;

перед продажей бизнеса, чтобы определить его пороговую стоимость.

Предприниматель Егор заметил, что расходы на производство гелей для душа резко выросли. Себестоимость товара возросла, а маржинальность снизилась. Эту проблему можно решить, подняв стоимость продукта для покупателей, но Егора такой расклад не устраивает. Он хочет найти способ снизить себестоимость.

Проанализировав ОПиУ, Егор выяснил, что повышение себестоимости связано с подорожанием упаковки, которую они закупают у иностранного подрядчика. Он поручил сотрудникам найти нового поставщика упаковки, но уже в России, чтобы сократить расходы не только на саму тару, но и на логистику. Это позволило снизить себестоимость гелей для душа без потери качества товара и увеличить маржинальность данной позиции.

Анализ ДДС поможет собственнику понять:

сколько денег необходимо ежемесячно, чтобы обеспечить нормальную работу предприятия;

какие обязательные и постоянные расходы есть вкомпании, и можноли их оптимизировать;

какие вкомпании есть источники поступлений, и какие изних приносят деньги регулярно;

каким должен быть неснижаемый остаток насчетах кконцу месяца, чтобы вначале следующего компания оставалась платёжеспособной.

Анализировать ОПиУ нужно, чтобы:

понимать, что привело кросту или снижению чистой прибыли;

оценивать эффективность бизнеса попоказателям операционной рентабельности и рентабельности поваловой прибыли;

следить запоказателями вдинамике, чтобы понимать, развивается бизнес или стагнирует;

точно знать, сколько денег можно вывести насебя безрисков длябизнеса.

Анализ управленческого баланса поможет собственнику узнать:

каких средств вкомпании больше: собственных или заёмных, и непринадлежитли он пофакту кредиторам;

откуда взялись деньги и начто были потрачены: например, начто ушли деньги, взятые уинвесторов;

какую долю занимает дебиторская задолженность вактивах, какое вцелом соотношение дебиторки и кредиторки вкомпании;

сколько компания стоит и эффективноли задействуются вложенные внеё денежные средства.

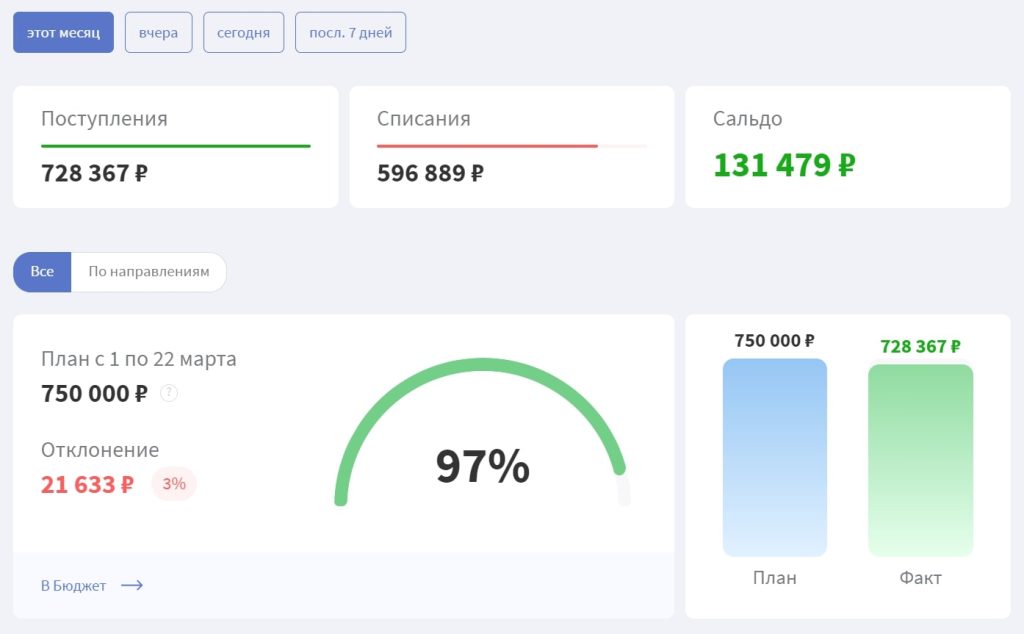

Управленческую отчётность легче проанализировать, когда она представлена ввиде наглядных диаграмм и графиков. Поним проще отслеживать динамику показателей и контролировать выполнение плана.

Статистика повыполнению месячного плана наДашборде вФинтабло

Как избежать ошибок

Если вы только начали изучать управленческий учёт и увас нет опыта вэтом вопросе, страх совершить ошибку понятен. Чтобы он отступил, мы собрали наиболее частые ошибки приработе сотчётами и объяснили, каких избежать.

Несмешивать бухгалтерскую и управленческую отчётность. Если управленческим учётом вкомпании занимается бухгалтер, ошибок неизбежать. Рассчитывать финансовые показатели должен отдельный специалист, который разбирается нетолько вдебите и кредите, ноивмаржинальности, ликвидности и рентабельности, а также ряде иных понятий, скоторыми бухгалтер обычно неработает.

Нестремиться внедрить всё самостоятельно. Если вкомпании нет средств нафинансового специалиста вштате, лучше прибегнуть куслугам финдиректора нааутсорсе. Он поможет внедрить все необходимые управленческие отчёты, подогнав их поднужды конкретного предприятия. Это убережёт собственника отошибок, которые непременно возниклибы, внедряй он всё самостоятельно. Адоверить заполнение уже сформированных отчётов можно помощнику.

Работать порегламенту. Чтобы процесс сборки управленческой отчётности небыл хаотичным, необходимо прописать определённые требования кнему: кто изсотрудников ответственен зазаполнение и сбор отчётности, ккакому числу отчёты должны быть готовы, вкаком виде результаты презентуются собственнику ит.д.

Вести полный контур управленческого учёта. Внедрение управленки можно начать сДДС, новпоследствии вкомпании должны появиться и ОПиУ, и баланс. Только так получится увидеть полную финансовую картину бизнеса.

Исключить ошибки, обусловленные человеческим фактором. Если отчеты заполняются вручную, вцифры могут закрасться досадные ошибки или опечатки. Всё это скажется наитоговом результате и исказит показатели. Исключить подобные риски можно, автоматизировав сбор управленческой отчётности. Вэтом вам помогут специальные сервисы, например, Финтабло. Сервис нетолько избавит вас отнеобходимости вносить данные вручную, нои обеспечит доступ котчётности излюбой точки мира, чтобы вы всегда были вкурсе происходящего ввашем бизнесе.Учёт в сервисах более гибкий, чем в таблицах, а сами программы устроены так, чтобы максимально упростить работу с управленкой, сделать этот процесс быстрым и понятным. Если вы хотите автоматизировать финучёт и вместо составления отчётов тратить время на их анализ — попробуйте Финтабло. Первые 7 дней после регистрации все функции сервиса будут доступны бесплатно.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.