Содержание статьи

Деньги и прибыль

Виды прибыли: какие бывают и в чём разница

Любой бизнес должен приносить прибыль. Самая желанная из них — чистая. А ещё предприниматели мечтают о высокой марже и вале, которые тоже прибыль, но уже другая. Всего же в бизнесе выделяют четыре вида прибыли, каждый из которых важно рассчитать и при этом не запутаться. Как и для чего это делать, рассказали в статье.

Поделиться

Содержание статьи

Что такое прибыль

У Андрея автосервис. Его финансовый менеджер в отпуске, и подвести итог по прибыли он решил самостоятельно. Открыл расчётный счёт, проверил остаток средств — почти 5 млн руб. Если бы он был совсем новичком, решил бы, что это и есть его прибыль за месяц. Но это не так. Почему, объясняем ниже.

Прибыль — это разница между выручкой и расходами компании. И если с расходами всё понятно, то с выручкой есть нюанс. Она формируется из выполненных компанией обязательств: пока заказ не выполнен, аванс от клиента нельзя считать своими деньгами, это лишь предоплата. Она может находиться на счёте компании, но выручкой станет только тогда, когда обязательства будут выполнены. Это одна из причин, почему прибыль бизнеса нельзя приравнивать к остатку на расчётном счёте.

Прибыль бывает двух видов: экономической и бухгалтерской. При расчёте бухгалтерской прибыли учитывают только явные расходы предприятия, то есть те, что указаны в бухгалтерских документах. Этот показатель нужен для отчётности перед налоговыми органами.

Экономическая прибыль, наоборот, учитывает все издержки, в том числе и неявные. Например, у компании есть пустой офис, который можно сдавать в аренду и получать за это прибыль. Но вместо этого он простаивает. Это позволяет говорить о возможной недополученной прибыли от аренды, то есть о неявных издержках.

Показатель экономической прибыли отражает реальное положение дел в компании, поэтому финансовые специалисты рекомендуют опираться именно на него при принятии управленческих решений.

Чем прибыль отличается от выручки

Прибыль нередко путают с выручкой. Как мы уже писали выше, между этими понятиями есть связь, но они далеко не синонимы.

Выручка — это сумма, полученная от продажи товаров или оказания услуг. Это деньги, уплаченные клиентами бизнесу за выполненные перед ними обязательства. Если вы получили оплату от клиента за цветы, но сам букет ещё не доставили, говорить о выручке ещё нельзя. Предоплата станет выручкой только тогда, когда покупатель получит свой букет.

Выручка всегда больше прибыли, так как из неё вычитаются расходы на производство, закупку сырья, зарплату, рекламу, содержание офиса и другие издержки.

Выручка — это заработок компании за выполненные обязательства.

Прибыль — это выручка минус расходы.

А ещё выручка не может быть отрицательной, а вот прибыль может.

Какие есть виды прибыли

Прибыль — это обобщённое название показателя. Она может быть нескольких видов, в зависимости от того, какие расходы учитывают при расчёте.

В управленческом учёте выделяют следующие виды прибыли:

- маржинальную;

- валовую;

- операционную;

- чистую.

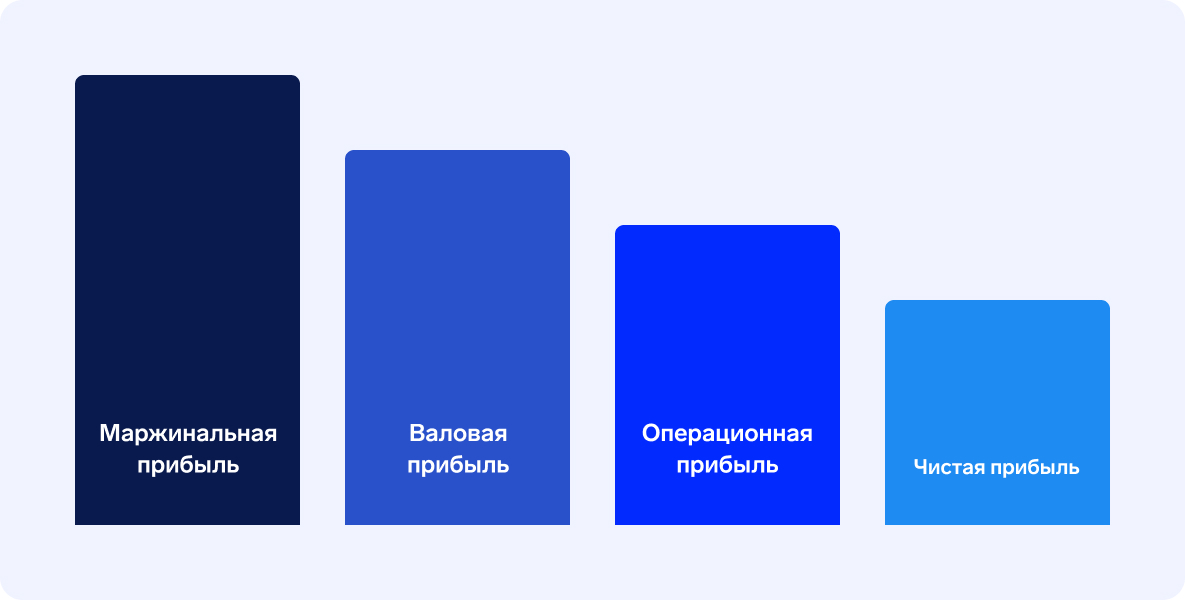

Чем больше расходов вычитают, тем меньше прибыль. Визуально это можно изобразить так:

Из графика видно, что маржинальная прибыль самая большая, а чистая — самая маленькая. Как формируется каждый вид прибыли и какие расходы учитывают при его расчёте, разбираем ниже.

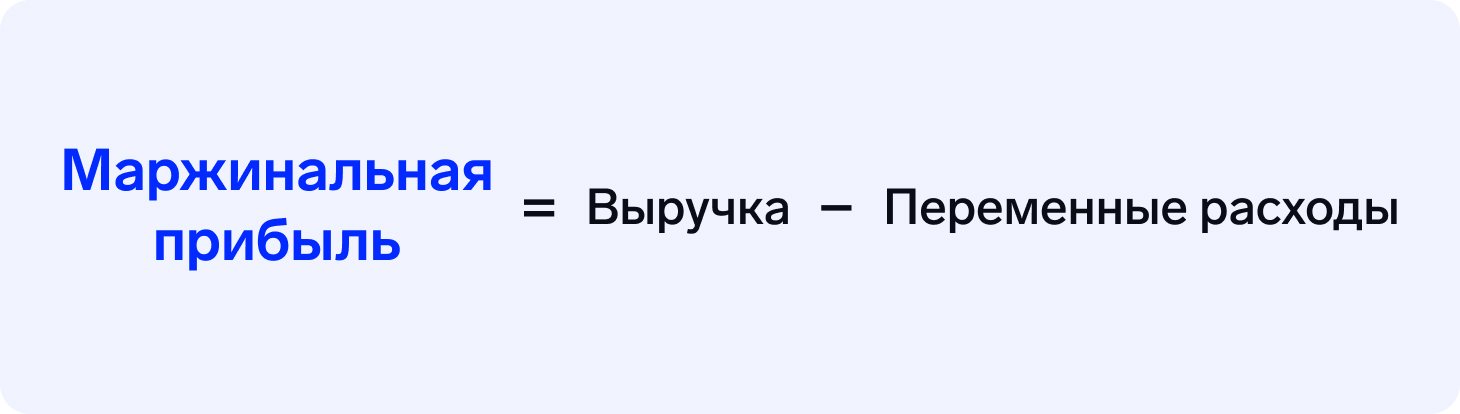

Маржинальная прибыль

Маржинальная прибыль (маржа) — это часть выручки от продаж, которая остаётся после выплаты переменных затрат. То есть она показывает, сколько денег остаётся у компании после оплаты всех составляющих, необходимых для выполнения заказа или оказания услуги.

Переменные издержки — это расходы, размер которых напрямую зависит от объёмов производства или количества оказанных услуг. Например, это расходы на сырьё и материалы, заработная плата сотрудников производства, траты на электричество и пр. Чем больше у производства заказов в этом месяце, тем выше его переменные расходы. Если в какой-то из месяцев производство было остановлено или услуги не оказывались, то переменные расходы за этот период равны нулю.

Пример

Фабрика игрушек заработала 2 млн руб. на продажах. Это её выручка за последний месяц. На зарплаты сдельным рабочим, сырьё и материалы потратили 750 000 руб. — это переменные расходы фабрики.

Подставляем цифры в формулу:

2 000 000 − 750 000 = 1 250 000 руб. — маржинальная прибыль фабрики.

Маржинальная прибыль идёт на покрытие постоянных затрат и налогов с дохода, поэтому важно, чтобы её показатель был как можно выше нуля. Зная его, можно вычислить предельный уровень постоянных расходов, который организация может себе позволить.

Если маржа ниже нуля, дело плохо: бизнес не может окупить даже затраты на производство и каждая произведённая единица лишь увеличивает убытки. Нужно внести корректировки в производственный процесс, пересмотреть ассортимент выпускаемой продукции или поднять цены.

А вот общепринятой нормы у этого показателя нет: каждая компания устанавливает её самостоятельно. Как управлять маржинальной прибылью, мы рассказывали в отдельной статье.

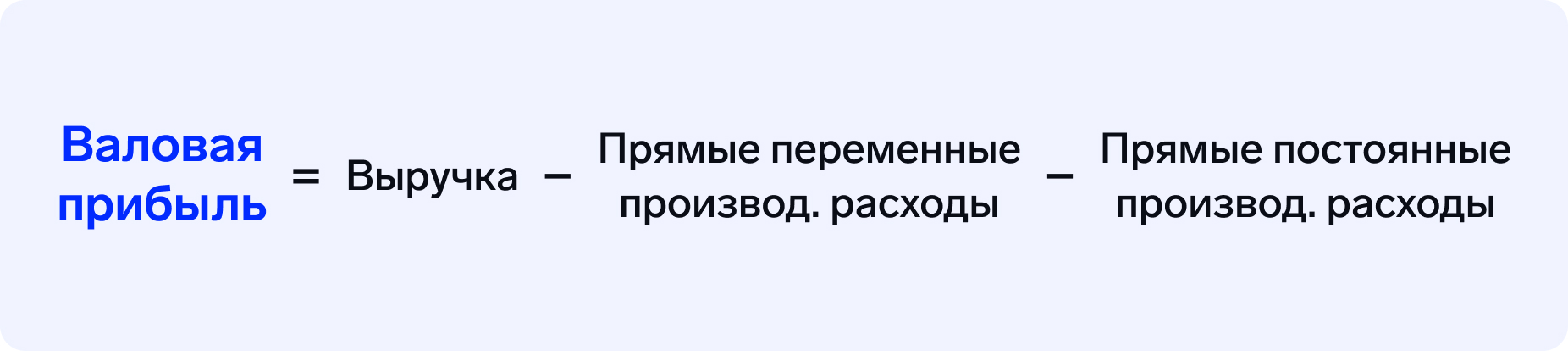

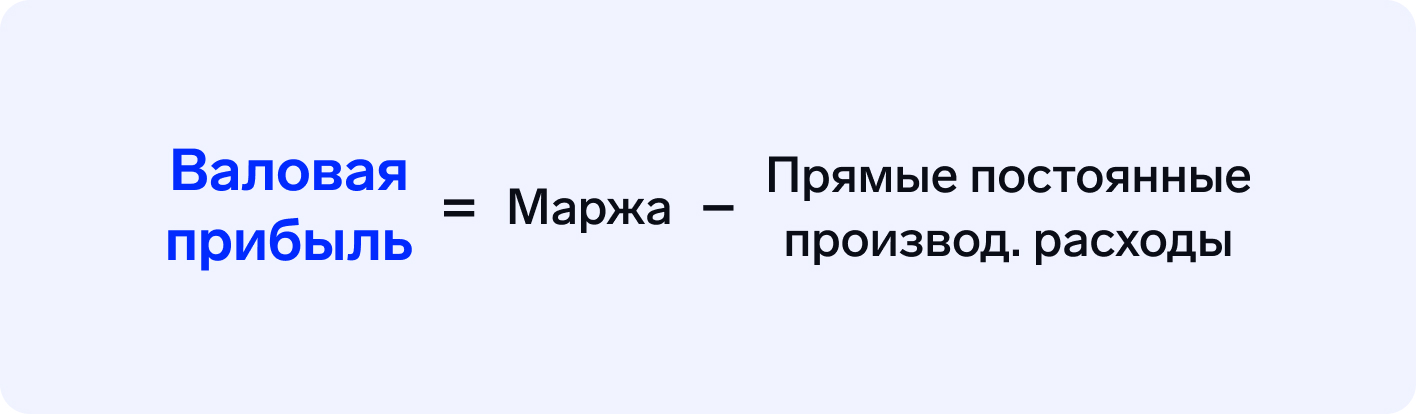

Валовая прибыль

Валовая прибыль — это часть выручки от продаж за вычетом себестоимости товаров или услуг, а также общепроизводственных расходов. Она показывает, какие из направлений приносят бóльший доход компании и эффективен ли бизнес в целом.

Её также можно найти, если вычесть из маржи прямые постоянные производственные расходы:

Постоянные производственные расходы не зависят от объёмов производства, и их нужно оплачивать даже в тот период, когда производственный процесс был остановлен. К этому виду издержек можно отнести расходы на аренду производственных помещений, обслуживание и ремонт оборудования, коммунальные услуги и т. п.

Пример

Вернёмся к фабрике игрушек. Маржа за прошлый месяц составила 1 250 000 руб. А на аренду производственного помещения, коммунальные услуги и обслуживание станков ушло 250 000 руб. — это постоянные производственные расходы.

1 250 000 − 250 000 = 1 000 000 — валовая прибыль фабрики.

Валовая прибыль идёт на покрытие административных и коммерческих расходов бизнеса. Например, из неё оплачивают аренду офиса, рекламу и работу административного персонала. Чем валовая прибыль больше, тем лучше.

Также расчёт этого показателя помогает определить, адекватны ли текущие затраты на производство или стоит их оптимизировать. А при расчёте валовой прибыли по направлениям собственник сможет понять, какие из них наиболее эффективны и достойны финансовых вложений. Подробнее об этом можно прочитать здесь.

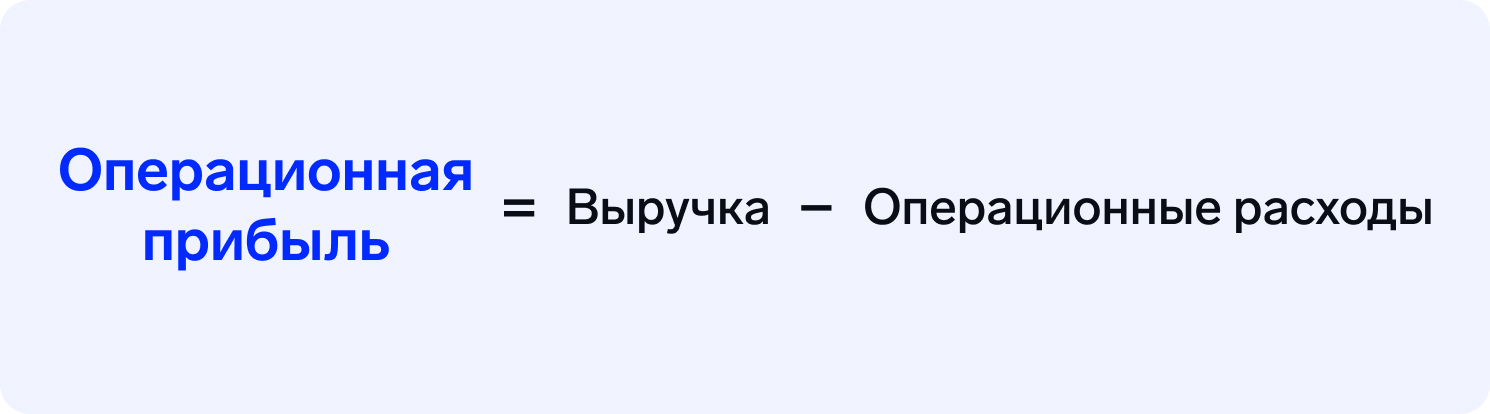

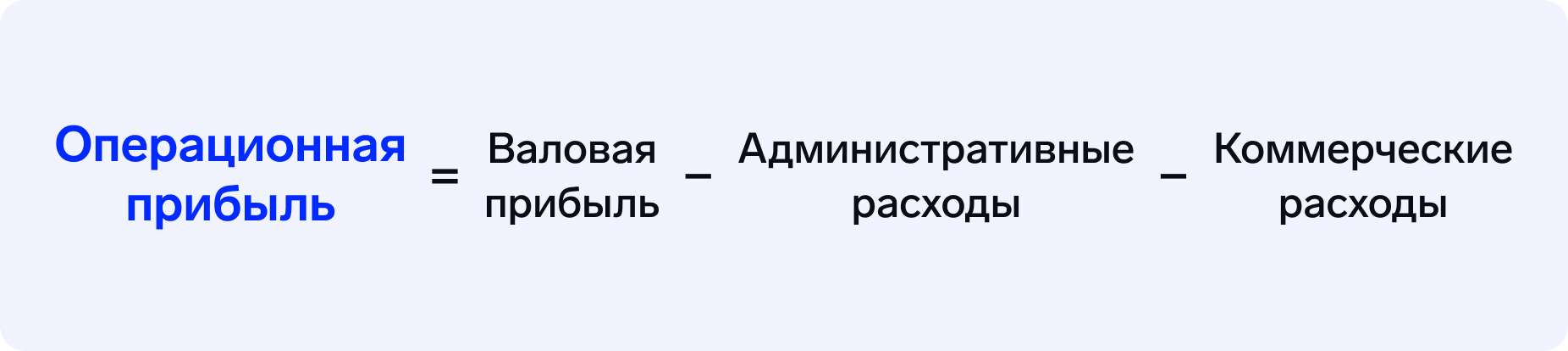

Операционная прибыль

Операционная прибыль (прибыль от продаж, прибыль от реализации) — это разница между выручкой и операционными расходами компании. Это доход компании до уплаты процентов по кредитам, амортизации и налога на прибыль, поэтому иначе её ещё называют прибылью до налогообложения.

К операционным издержкам относятся производственные, административные и коммерческие расходы предприятия. Они называются операционными, так как связаны с основной деятельностью компании.

Операционную прибыль можно найти через валовую:

Административные расходы не связаны с производством. К ним относятся зарплата административного персонала, аренда офиса, затраты на интернет и связь.

Коммерческие расходы связаны с продвижением товаров или услуг. Это могут быть расходы на рекламу, участие в конференциях и пр.

Пример

Фабрика игрушек каждый месяц оплачивает услуги бухгалтера и программиста — это 170 000 руб. Услуги связи обходятся в 30 000 руб., а на рекламу и участие в выставках уходит 100 000 руб. Напомним, что валовая прибыль за прошедший месяц составила 1 млн руб.

1 000 000 − 170 000 − 30 000 − 100 000 = 700 000 руб. — операционная прибыль фабрики.

Операционная прибыль может быть как положительной, так и отрицательной. Отрицательное значение называется операционным убытком.

Увеличить операционную прибыль можно, сократив постоянные или переменные затраты бизнеса. Например, уменьшить административные расходы компании или постараться сократить закупочную стоимость сырья и материалов. Больше способов можно найти в статье.

Чистая прибыль

Чистая прибыль — это доход бизнеса после вычета всех расходов, в том числе налога на прибыль, амортизации и процентов по кредитам. Это главный финансовый показатель, который отражает, сколько денег принёс бизнес своему владельцу.

Чистую прибыль можно найти через операционную:

Если показатель чистой прибыли отрицательный, значит, бизнес работал в убыток.

Пример

Фабрика игрушек выплачивает кредит, который брала на расширение производства. Ежемесячный платёж — 50 000 руб.

Амортизационные отчисления за новое оборудование — 20 000 в месяц.

Фабрика сдаёт в аренду пустой цех, это приносит 100 000 в месяц. Это дополнительный доход компании, который необходимо учитывать при расчёте чистой прибыли.

Налог на прибыль составляет 20 %. Рассчитаем его, используя все данные:

(700 000 + 100 000 − 50 000 − 20 000) x 0,2 = 146 000 руб.

Теперь можно узнать чистую прибыль компании:

700 000 + 100 − 50 000 − 20 000 − 146 000 = 584 000 руб.

В прошлом месяце фабрика игрушек принесла своему владельцу 584 000 руб. Он может вывести эти деньги на себя в качестве дивидендов или реинвестировать в бизнес и потратить на его развитие. Прибыль, которая не выводится, то есть не распределяется между собственниками или акционерами компании, называется нераспределённой прибылью.

Показатель чистой прибыли помогает оценить эффективность бизнеса. Для это рассчитывают рентабельность по чистой прибыли.

Этот показатель помогает оценить общую эффективность бизнеса, сколько чистой прибыли он получает с каждого рубля выручки. Поэтому чем рентабельность выше, тем лучше. Узнать больше о чистой прибыли можно в статье.

Расчёт прибыли без формул

Рассчитать все виды прибыли можно самостоятельно в эксель- или гугл-таблицах. Этот способ подойдёт небольшим компаниям, которые ещё не столкнулись с бесконечным потоком финансовых операций.

При других условиях самостоятельный расчёт будет отнимать много времени. Но его всегда можно автоматизировать с помощью специализированного сервиса для финучёта.

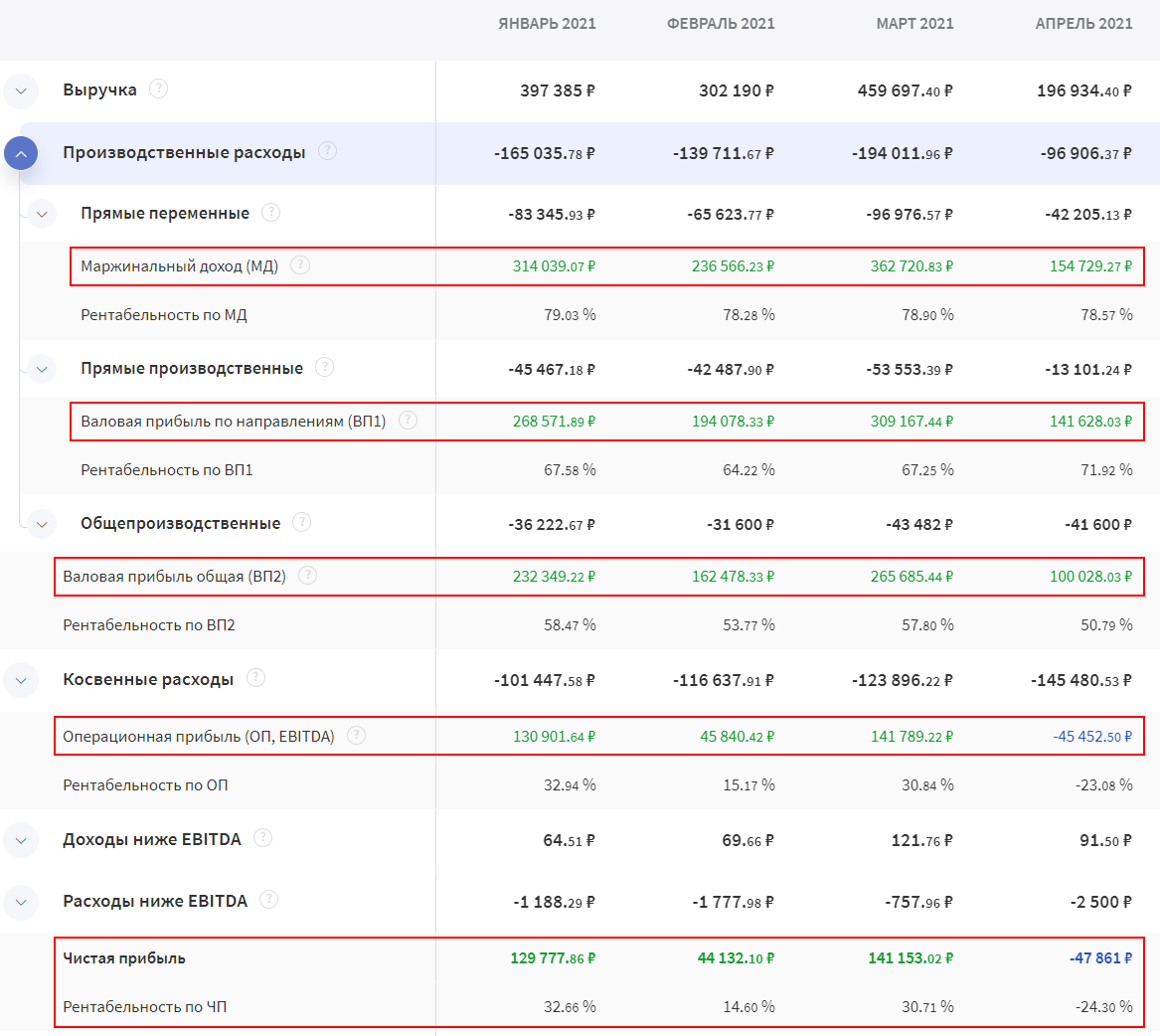

В Финтабло информация о прибыли предприятия содержится в Отчёте о прибылях и убытках. После первой настройки сервиса отчёт формируется автоматически на основании данных из других разделов и сервисов. В нём можно найти все нужные показатели:

Данные по прибыли в ОПиУ в Финтабло

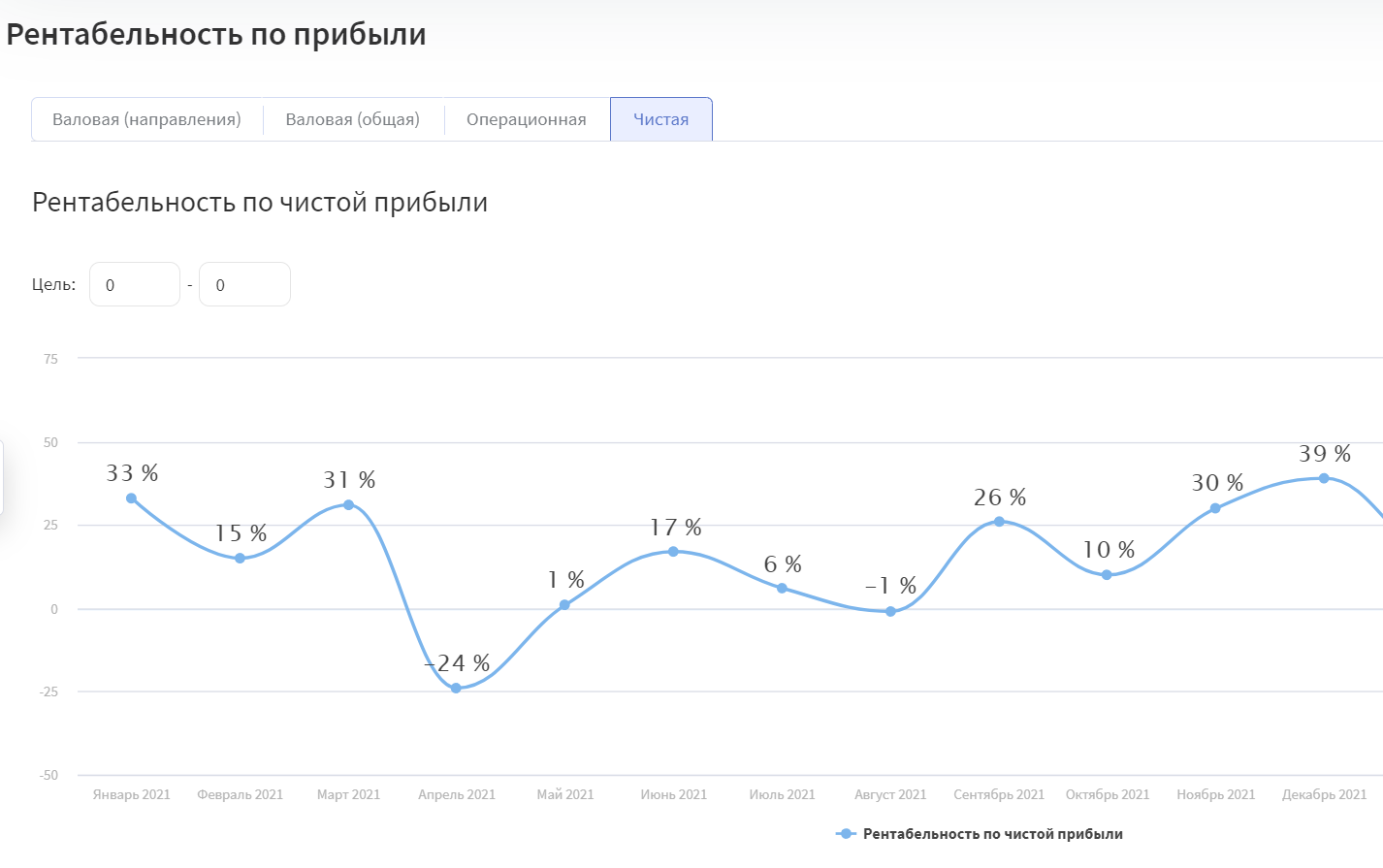

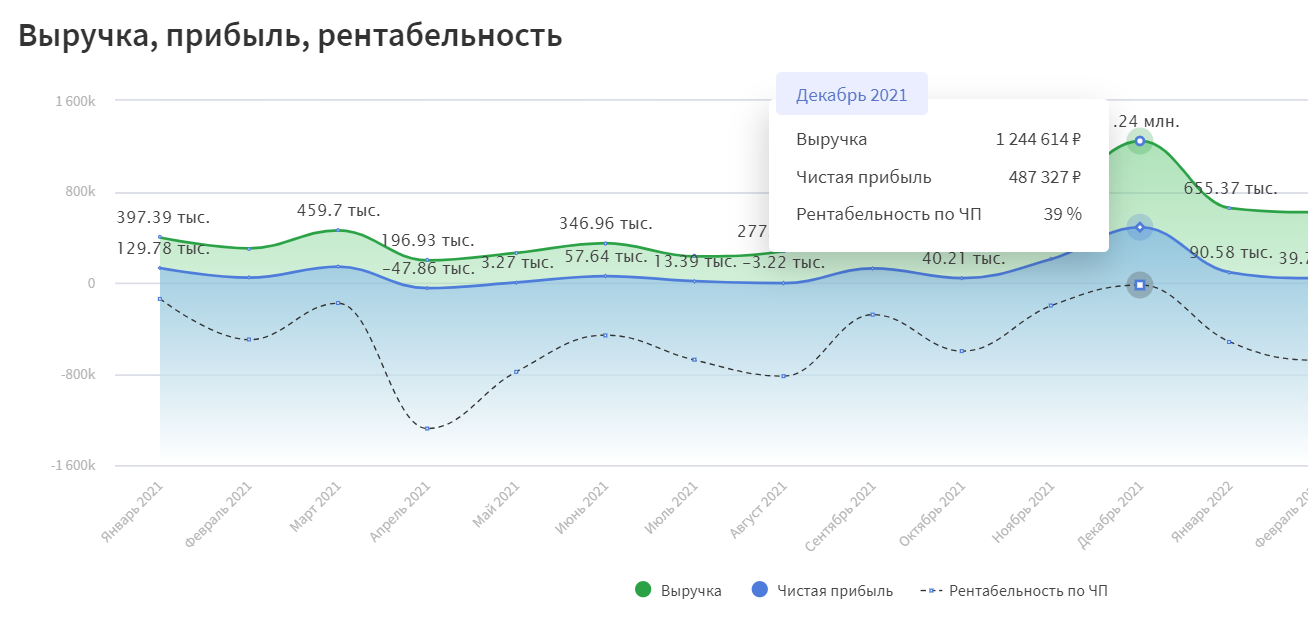

За показателями рентабельности полезно следить в динамике: это поможет выяснить, какие факторы влияют на её снижение или увеличение. В Финтабло рентабельность по прибыли отображается на интерактивных графиках.

Рентабельность по чистой прибыли на графике в Финтабло

Преобразование данных из таблиц в наглядные графики упрощает управление бизнесом. Вы можете проверить это сами, зарегистрировавшись в Финтабло. За знакомство с сервисом платить не нужно: первые 7 дней после регистрации все функции будут доступны бесплатно. Запишитесь на консультацию, чтобы узнать подробности.

Как анализировать показатели

Показатели прибыли отражают финансовое положение предприятия, и на их основе принимают управленческие решения. Данные показатели отслеживают в динамике, чтобы понять, насколько эффективно работает бизнес, и получить ответы на вопросы:

- развивается бизнес или стагнирует;

- выросла прибыль в сравнении с предыдущим отчётным периодом или уменьшилась;

- прибыльна ли компания и её отдельные направления;

- как расходы влияют на прибыль.

Обычно для этих целей используют три вида анализа: горизонтальный, вертикальный и конкурентный.

Горизонтальный анализ позволяет сравнить данные за разные периоды. Например, прибыль за текущий месяц и за предыдущий, за первый квартал 2023 г. и первый квартал 2022 г. Такой анализ помогает понять, как изменяются показатели с течением времени, улучшаются они или нет.

Вертикальный анализ, или структурный, предполагает изучение структуры выручки, её составляющих: сколько уходит на постоянные расходы, налоги, платежи по кредитам, себестоимость продукции и пр.

Например, собственник может заметить, что в сентябре чистая прибыль составила 20 % от выручки, а в октябре — только 10 %. Нужно разбираться в причинах такого резкого снижения: смотреть, куда ушла выручка, какие статьи затрат в октябре были слишком большими.

Конкурентный анализ, или сравнительный, предполагает сравнение показателей вашего бизнеса с показателями конкурентов. Чаще всего сравнивают операционную прибыль. Узнать цифры конкурентов можно от инсайдеров, ориентировочные показатели по направлениям бизнеса — у финансовых консультантов.

Статья по теме:

Как анализировать бизнес: 6 видов финансового анализа

В статье разбираем, как правильно анализировать бизнес, какие методы использовать и на что обратить внимание.

Динамика выручки и прибыли на графике в Финтабло

Коротко

- В управленческом учёте выделяют четыре вида прибыли: маржинальную, валовую, операционную и чистую прибыль.

- Виды прибыли различаются в зависимости от того, какие расходы учитывают при расчёте.

- Маржинальная прибыль показывает, сколько денег остаётся у компании после оплаты всех переменных затрат, то есть тех составляющих, которые необходимы для выполнения заказа или оказания услуги.

- Валовая прибыль помогает понять, какие из направлений приносят бóльшие доходы и эффективен ли бизнес в целом.

- Операционная прибыль показывает, сколько денег остаётся после покрытия всех расходов по основной деятельности предприятия.

- Чистая прибыль — это итоговый финансовый результат компании, то, что осталось после выплаты всех расходов.

- Для оценки показателей применяют горизонтальный, вертикальный и конкурентный методы анализа.