Блог › Бизнес › Оценка вероятности банкротства: зачем нужна и как проводится

Бизнес

Оценка вероятности банкротства: зачем нужна и как проводится

Строить далекоидущие планы можно только тогда, когда есть уверенность в будущем. Оценить финансовую устойчивость компании и выявить потенциальные проблемы помогут специальные методики и финансовый директор. Разбираем, как оценить вероятность банкротства и работать с рисками.

Банкротство — это неспособность платить по своим обязательствам: оплачивать кредиты, налоги, выплачивать зарплату сотрудникам и долги поставщикам. Ещё его называют финансовой несостоятельностью. Порядок процедуры банкротства закреплён в Федеральном законе № 127-ФЗ. Согласно нему юридические лица признаются банкротами, если не исполняют свои обязанности три месяца. Индивидуальные предприниматели приравниваются к физическим лицам, поэтому по отношению к ним действуют те же самые механизмы банкротства, что для обычных граждан. Долг ИП должен составлять не менее пятисот тысяч рублей — тогда можно подавать заявление о банкротстве.

Когда у компании нет денег оплачивать свои долги, бизнес рушится. Собственник теряет все ресурсы, что он вложил до этого момента. Поэтому важно проводить диагностику предприятия и выявлять первые симптомы заболевания, когда ещё можно устранить риски неплатёжеспособности и исправить ситуацию.

Оценка вероятности банкротства позволяет:

оценить финансовое состояние компании;

выявить причины ухудшения ситуации;

определить, возможно ли восстановить платежеспособность компании и источники её финансирования;

наметить пути выхода из кризиса.

Кроме того, оценку вероятности банкротства предприятия проводят:

чтобы получить кредит в банке. Компании нужно подтвердить, что она сможет расплатиться по долгам вовремя;

чтобы привлечь инвестиции. Инвесторы хотят убедиться, что они получат желанную прибыль.

Первые симптомы банкротства возникают ещё до того, как организация почувствовала проблемы. Определить их на ранней стадии можно, только если регулярно проводить оценку финансового состояния компании. Посмотрим, какие признаки являются симптомами несостоятельности на разных стадиях.

Стадии и причины банкротства

Организация становится несостоятельной не за один день, негативные признаки в деятельности предприятия нарастают постепенно. Выделяют три стадии банкротства, каждая из которых имеет свои сигналы.

Стадии банкротства

1. Скрытая стадия

На этом этапе финансовое состояние предприятия только начинает ухудшаться. О снижении могут сигнализировать следующие признаки.

В структуре активов организации появляется всё больше заёмных средств. Причём они используются не для развития, а для погашения другой кредиторской задолженности. Долговой круг начинает замыкаться.

Падает рентабельность.

Уменьшается рыночная стоимость предприятия — цена, за которую его можно продать.

На скрытой стадии ещё есть шансы выйти из кризиса, если вовремя провести оценку финансового состояния предприятия и принять меры. Тогда дело не дойдёт до банкротства.

2. Состояние финансовой неустойчивости

Если компания не отреагировала на первые сигналы вероятного банкротства, её состояние ухудшается. Вероятность негативного исхода возрастает. Возникают следующие признаки сбоев в работе.

Падают объёмы производства и продаж. Продукция становится неконкурентоспособной.

Растёт дебиторская задолженность и доля просроченных платежей в ней. Высокий риск не выбраться из долговой ямы.

Дебиторская задолженность увеличивается быстрее, чем кредиторская. Компания тратит оборотные средства на расчёты с дебиторами. Из-за долгов не хватает денег на закупку сырья, производство, зарплату и т. д.

Денежных средств на счетах компании становится меньше.

3. Явное банкротство

На этом этапе организация становится полностью несостоятельной. Она не может рассчитываться по кредитам, уплачивать налоги, выплачивать зарплату сотрудникам. Предприятие превращается в должника, обязательства перед кредиторами превышают поступления.

Посмотрим, что может стать причиной такого сценария.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Причины банкротства

Как правило, несостоятельность развивается из-за ошибок в управлении предприятием. Неверные решения замедляют процессы, производительность, снижают экономическую эффективность.

Причин банкротства может быть несколько. Среди них:

Недостаток собственного оборотного капитала: материальных запасов, денежных средств, дебиторки. Подробнее про оборотный капитал можно узнать из статьи.

Низкая оборачиваемость оборотных средств. На складах копится готовая продукция и запасы, растут долги покупателей, задерживаются оплаченные поставки. Операционная эффективность снижается.

Низкая фондоотдача, материалоотдача, производительность труда. Оборудование, транспорт, техника износились, процессы организованы неоптимально. Из-за неэффективного использования ресурсов себестоимость продукции растёт, а рентабельность предприятия падает. Что такое фондоотдача и как её увеличить, можно узнать здесь.

Рост незавершенного производства и незавершенного строительства. Компании приходится выделять деньги из операционной деятельности на его содержание, но прибыли от этого не получают.

Использование займов под высокий процент. Это снижает рентабельность и ухудшает состояние компании.

Кассовые разрывы. Если у организации есть проблемы с управлением денежными потоками, списания могут превышать поступления. Из-за этого предприятие сталкивается с кассовыми разрывами и ему не хватает денег на текущую деятельность.

Регулярная оценка вероятности банкротства позволяет вовремя обнаружить вышеперечисленные причины и оперативно их устранить. Посмотрим, с помощью каких инструментов финансовый директор производит расчёты, чтобы оценить вероятность банкротства.

Статья по теме:

Как предотвратить банкротство

По данным статистического релиза Федресурса, в 2022 году обанкротилось 9 055 компаний. В статье разбираемся, как не допустить этого в своём бизнесе.

Каждое предприятие в соответствии со своими особенностями само определяет совокупность критериев, по которым будет регулярно собирать данные, проводить оценку своей устойчивости и выявлять риски банкротства. Критерии закрепляются в учётной политике на этапе внедрения управленческого учёта. Их называют коэффициентами.

Всего в управленческом учёте используют 18 коэффициентов для оценки вероятности банкротства. У каждой компании свой набор для расчёта в зависимости от специфики.

«Методология управленческого учёта, зашитая в сервисе „Финтабло“, предполагает анализ четырёх основных коэффициентов: текущей ликвидности, абсолютной ликвидности, финансовой независимости и финансовой устойчивости. Они рассчитываются на основе Баланса. Для полноты картины финдиректора Финтабло анализируют Отчёт о движении денежных средств и Отчёт о прибылях и убытках. Это базовый набор. При необходимости оценивают и другие показатели».

Майя Кыйгасовафинансовый директор

Рассмотрим, что значит каждый из четырёх коэффициентов оценки вероятности банкротства.

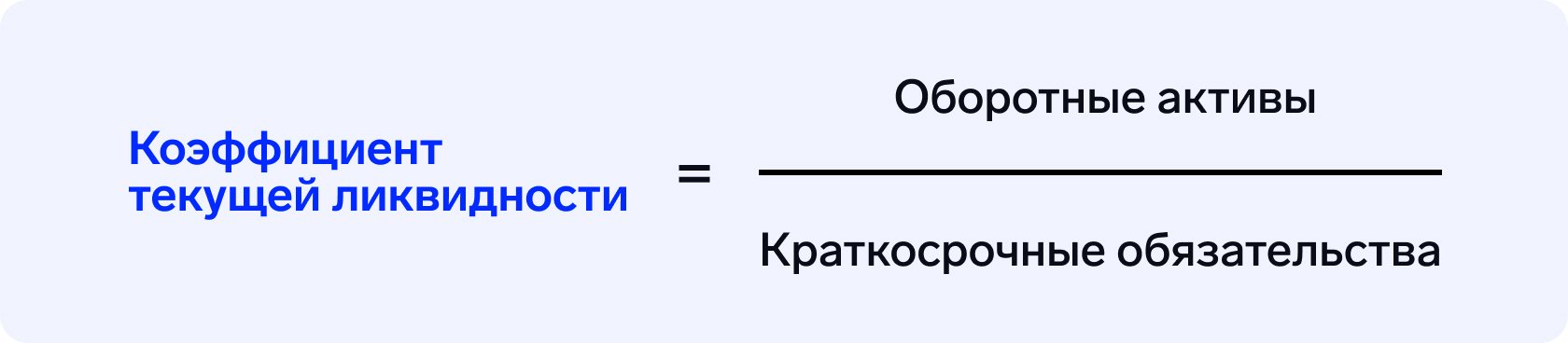

Коэффициент текущей ликвидности (КТЛ) — способность предприятия погашать текущие обязательства за счёт оборотных активов. Подробнее про коэффициент, что он даёт и как его узнать, можно прочитать здесь.

Под текущими обязательствами понимаются займы и кредиты сроком до 12 месяцев. Оборотные средства включают в себя деньги, запасы, дебиторскую задолженность.

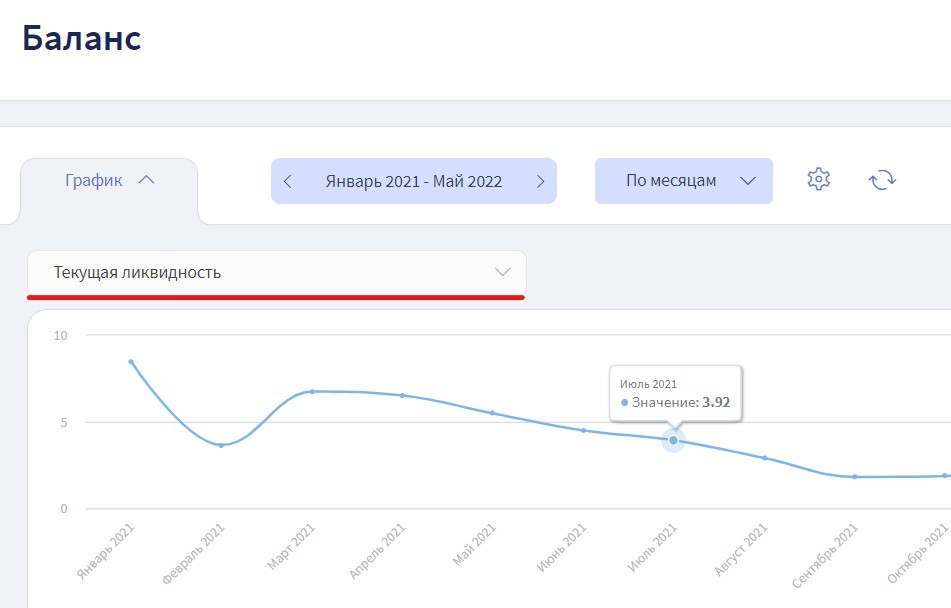

Коэффициент текущей ликвидности рассчитывается автоматически и выводится на график в Балансе

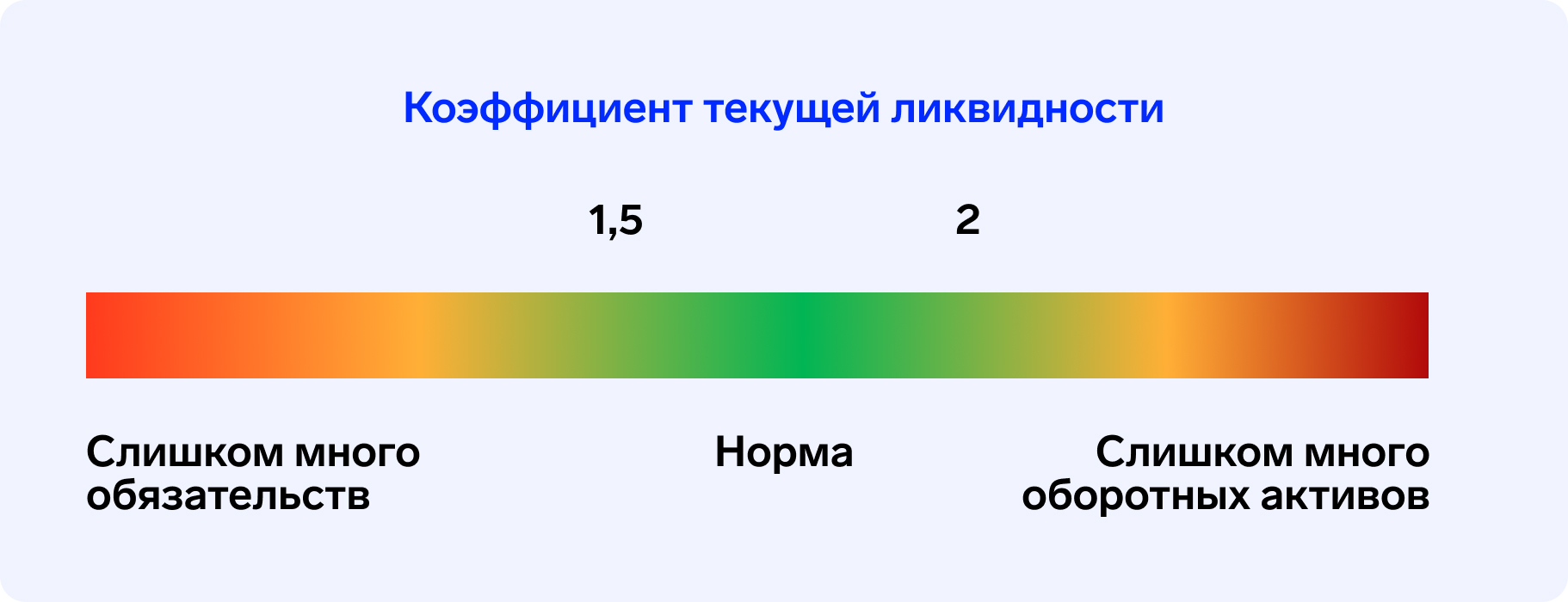

Норма КТЛ — от 1,5 до 2.

Ниже 1,5 — компания не сможет оплатить свои обязательства в срок.

Выше 2 — компания неэффективно распоряжается оборотными активами. Накапливает их вместо того, чтобы пускать в дело.

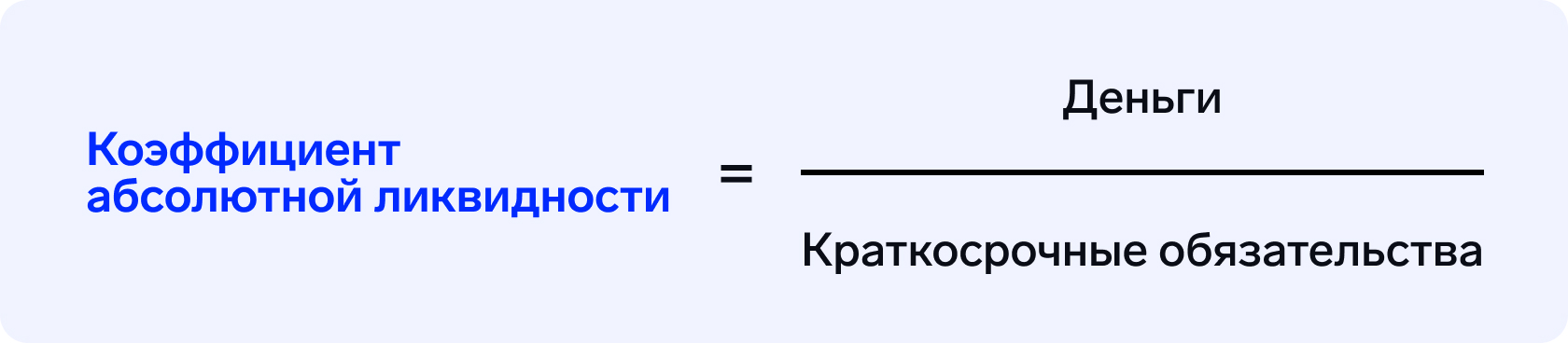

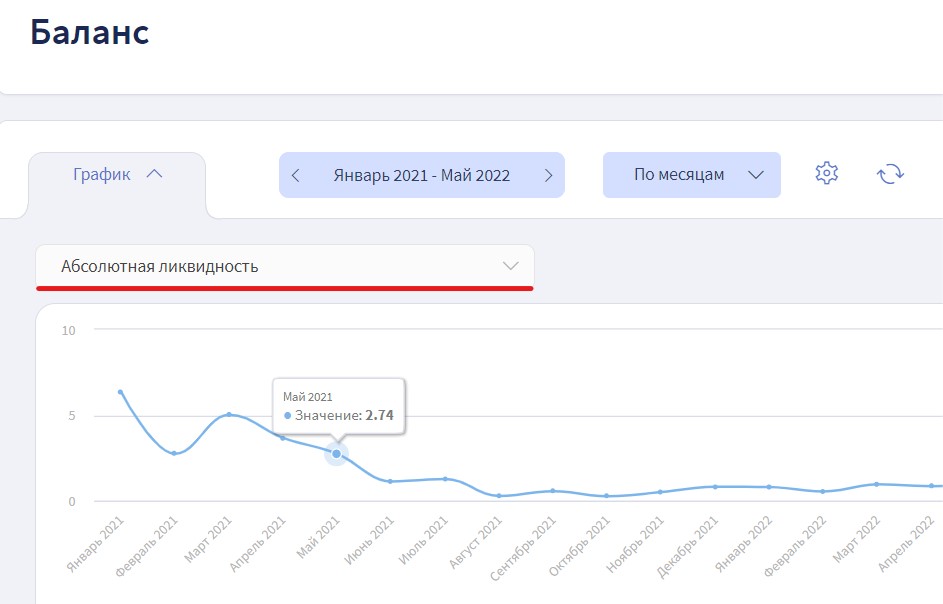

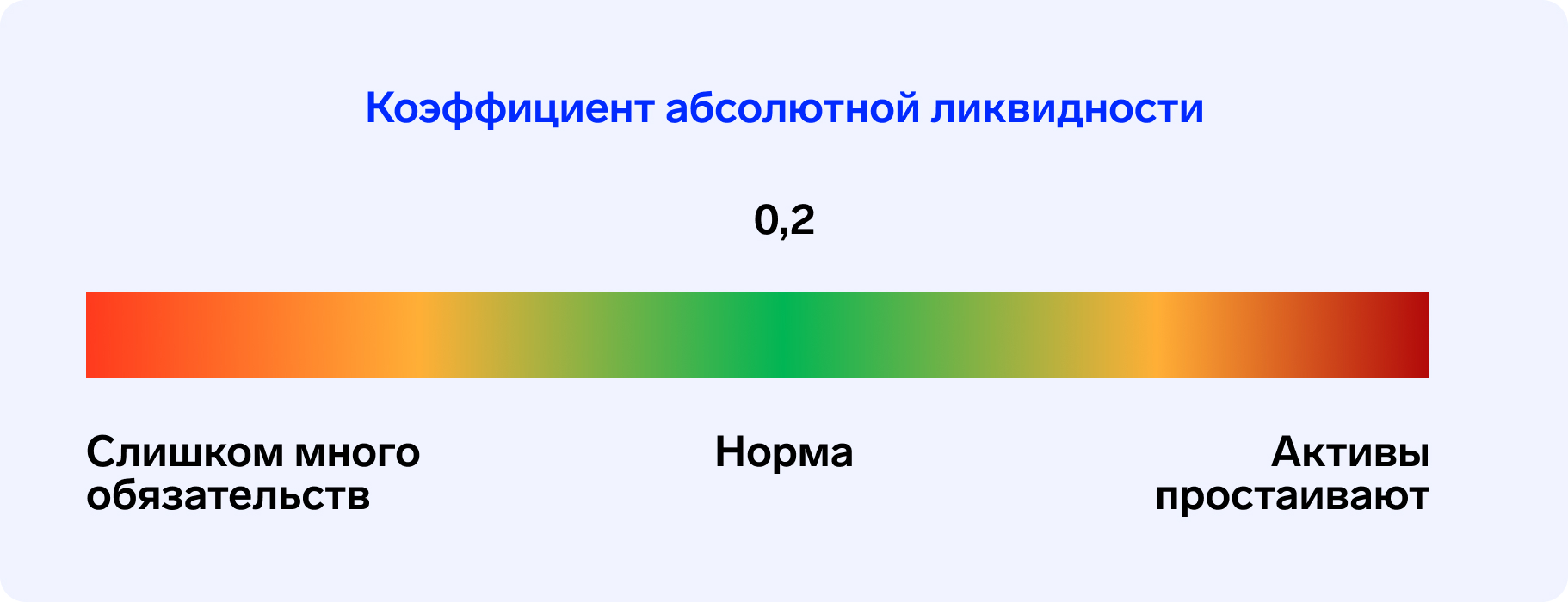

Коэффициент абсолютной ликвидности — показывает, какую часть текущих обязательств компания способна погасить с помощью денег и краткосрочных финансовых вложений, например, продажи имущества.

Коэффициент абсолютной ликвидности рассчитывается автоматически и выводится на график в Балансе

Норма коэффициента абсолютной ликвидности — 0,2. Это означает, что 20 % своих долгов предприятие может погасить прямо сейчас.

Ниже 0,2 — обязательств слишком много, и могут возникнуть проблемы.

Выше 0,2 — предприятие неэффективно распоряжается своими активами.

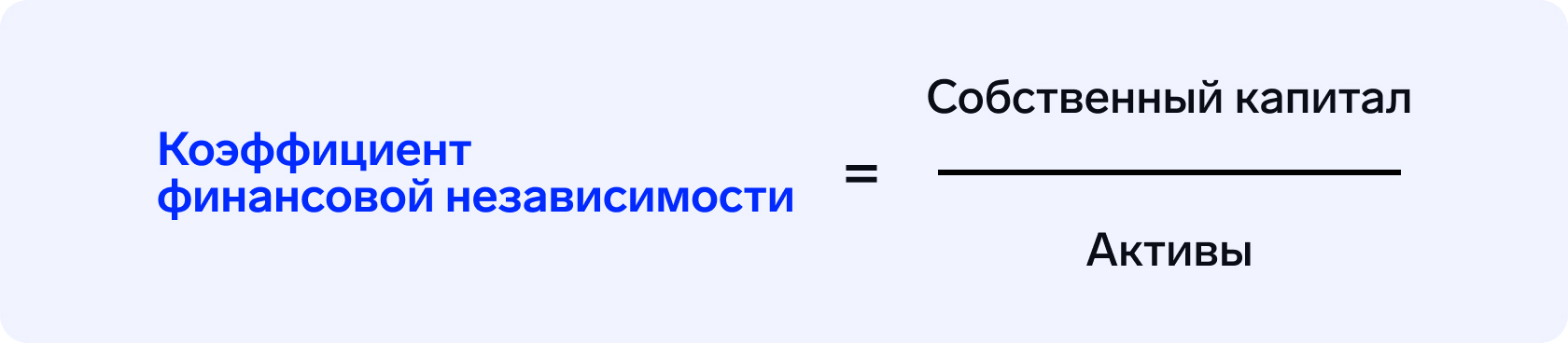

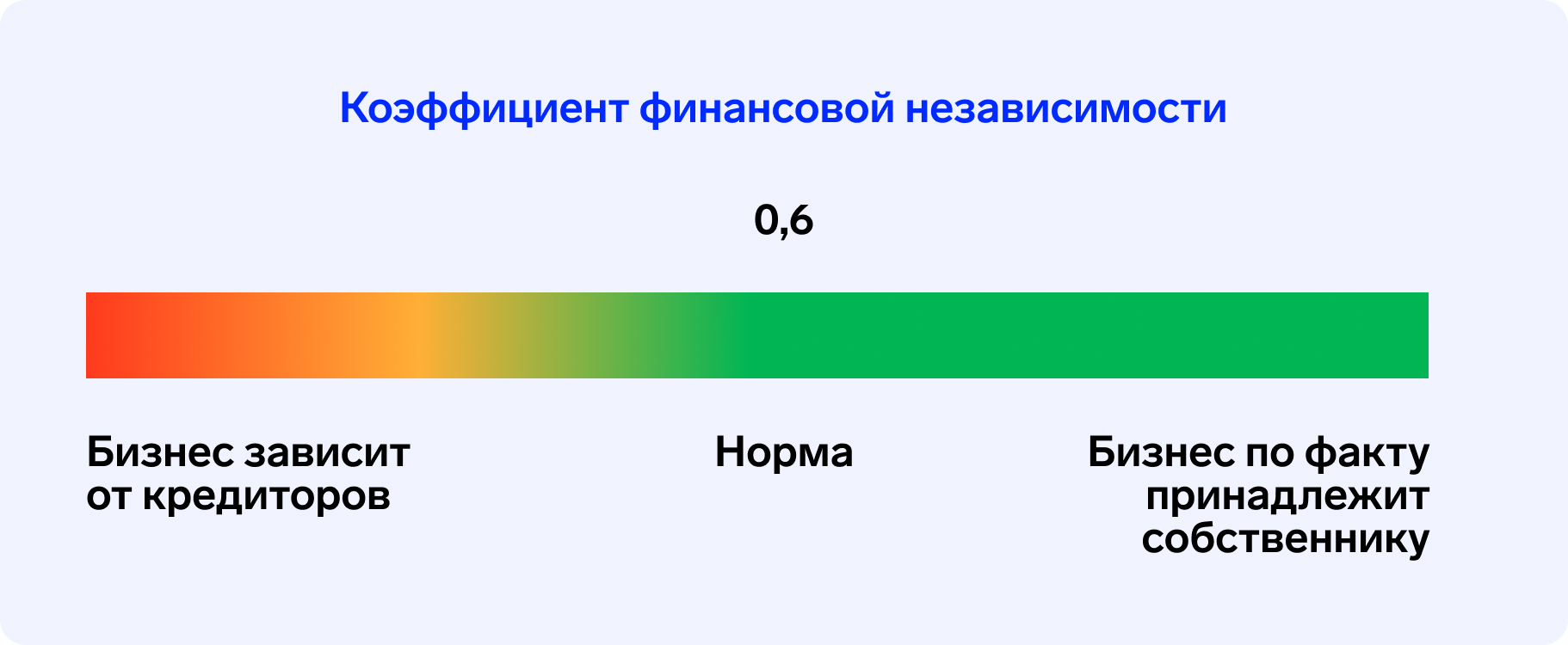

Коэффициент финансовой независимости (КФН) — показывает, насколько компания принадлежит вам: какую часть в балансе составляет собственный капитал, а какую — заёмные средства.

Коэффициент финансовой независимости рассчитывается автоматически и выводится на график в Балансе

Норма КФН — 0,6. Это означает, что собственный капитал составляет 60 %, компания контролируется собственником.

Ниже 0,6 — бизнес зависит от чужих средств и фактически принадлежит не собственнику, а кредиторам.

Выше 0,6 — бизнес не зависит от кредиторов и может рассчитаться по всем обязательствам, даже если большинство из них потребуется погасить одновременно.

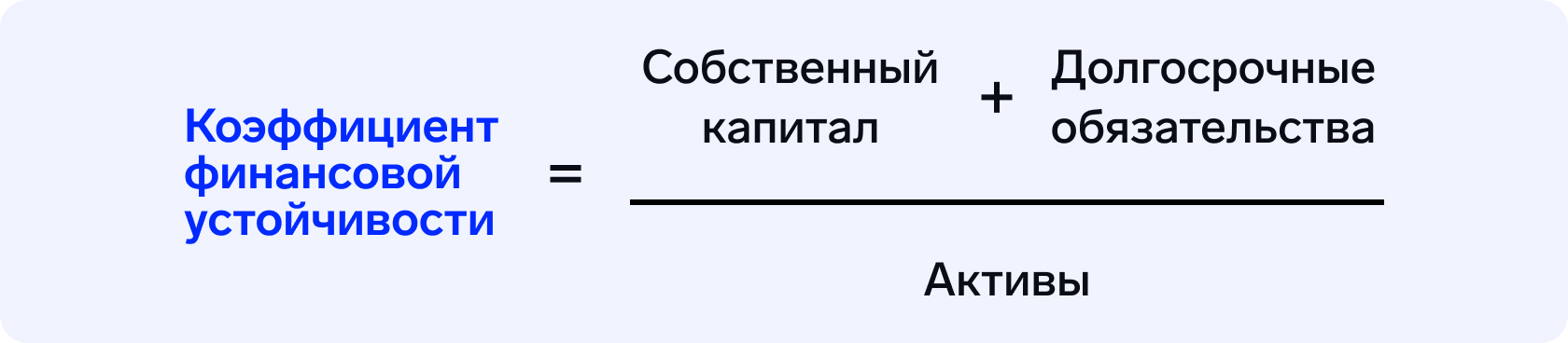

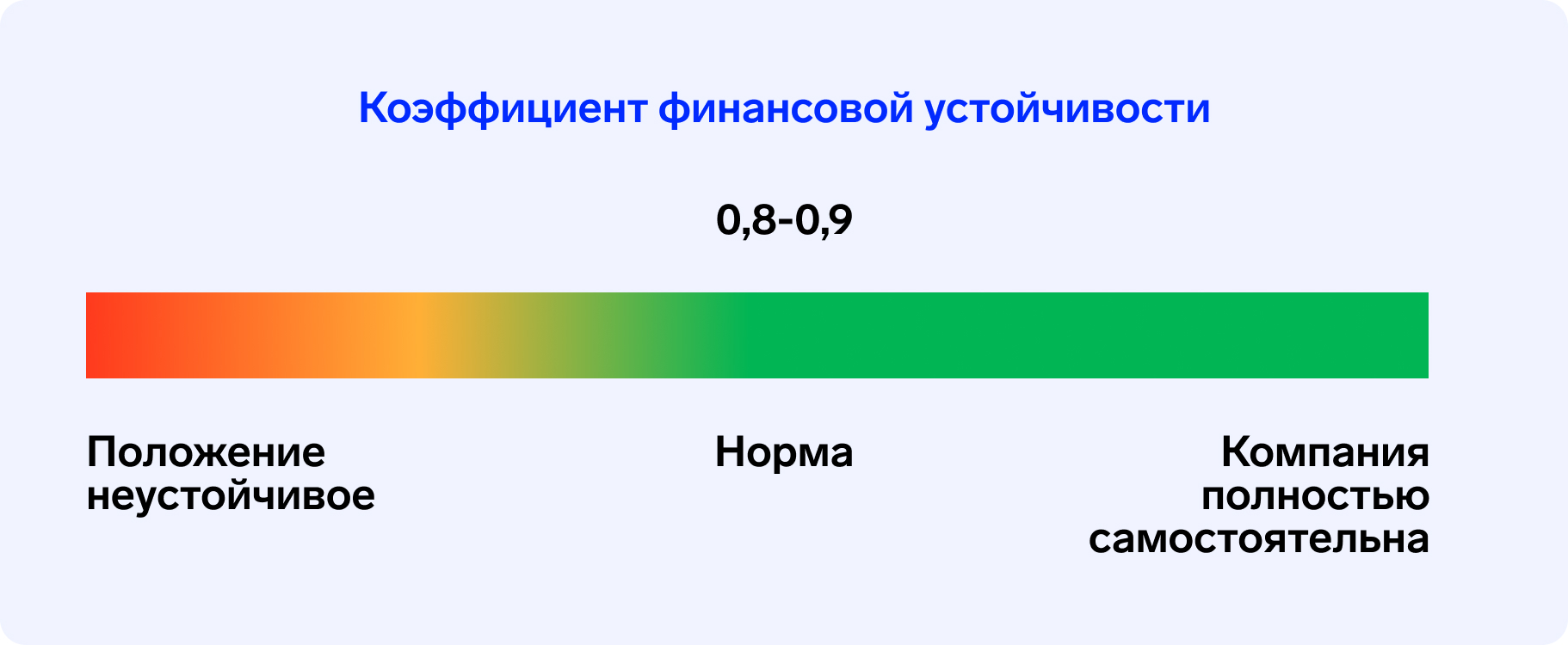

Коэффициент финансовой устойчивости (КФУ) — показывает степень зависимости предприятия от внешнего финансирования. Позволяет узнать долю чистых активов в совокупном объёме активов.

Норма КФУ — 0,8–0,9. Это означает, что 80 % долгосрочных обязательств предприятие может погасить за счёт собственных средств.

Ниже 0,8 — компания зависит от внешнего финансирования. Положение неустойчивое.

Выше 0,8 — компания самостоятельная, внутренних ресурсов достаточно, она не зависит от внешнего финансирования.

Нормативные значения каждого из коэффициентов оценки вероятности банкротства — усреднённые. При оценке важно учитывать специфику отрасли. Например, у производственных и строительных предприятий длинные циклы производства, поэтому нормы КФУ ниже.

«Для малого и среднего бизнеса четырёх коэффициентов достаточно, чтобы понять, насколько твёрдо компания стоит на ногах. Они позволяют в текущем режиме выявить первые тревожные звонки и определить, надо ли углубляться в аналитику. Если коэффициенты в норме, то дополнительный анализ данных не нужен».

Майя Кыйгасовафинансовый директор

Кроме вышеперечисленных коэффициентов, финдиректор может оценивать и другие.

Коэффициент автономии — отношение собственных оборотных средств к стоимости всех оборотных средств компании.

Покрытие постоянных финансовых расходов — способность компании генерировать достаточно прибыли для покрытия своих обязательств.

Коэффициент финансовой зависимости — отношение заемного капитала ко всей сумме активов.

Финансовый рычаг — соотношение собственного и заёмного капитала компании.

Коэффициент обеспеченности собственными оборотными средствами — соотношение собственных оборотных средств к стоимости всех оборотных средств предприятия.

Коэффициент покрытия процентов прибылью — показывает, во сколько раз прибыль до налогообложения и уплаты процентов больше расходов на уплату процентов. Позволяет оценить издержки по выплате процентов.

Коэффициент восстановления платежеспособности — возможность восстановить нормальную текущую ликвидность компании в течение шести месяцев после отчётной даты.

Каждое предприятие само определяет перечень показателей для оценки финансового состояния в зависимости от того, за чем наиболее важно следить, где слабые места компании, какие факторы на это влияют.

Крупный бизнес с множеством процессов и подразделений нуждается в более глубокой оценке данных. Финдиректора прибегают к помощи специальных моделей оценки вероятности банкротства, каждую из которых необходимо проводить по определённой процедуре и которые содержат установленный набор показателей для расчёта. Рассмотрим их дальше.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Модели анализа вероятности банкротства

По сути каждый метод прогнозирования банкротства представляет собой наборы формул. Данные формулы сводятся к расчёту общего показателя финансовой устойчивости.

Для полного и объективного финансового анализа эксперты используют сразу несколько моделей оценки. Рассмотрим суть, плюсы и минусы наиболее популярных моделей оценки вероятности банкротства.

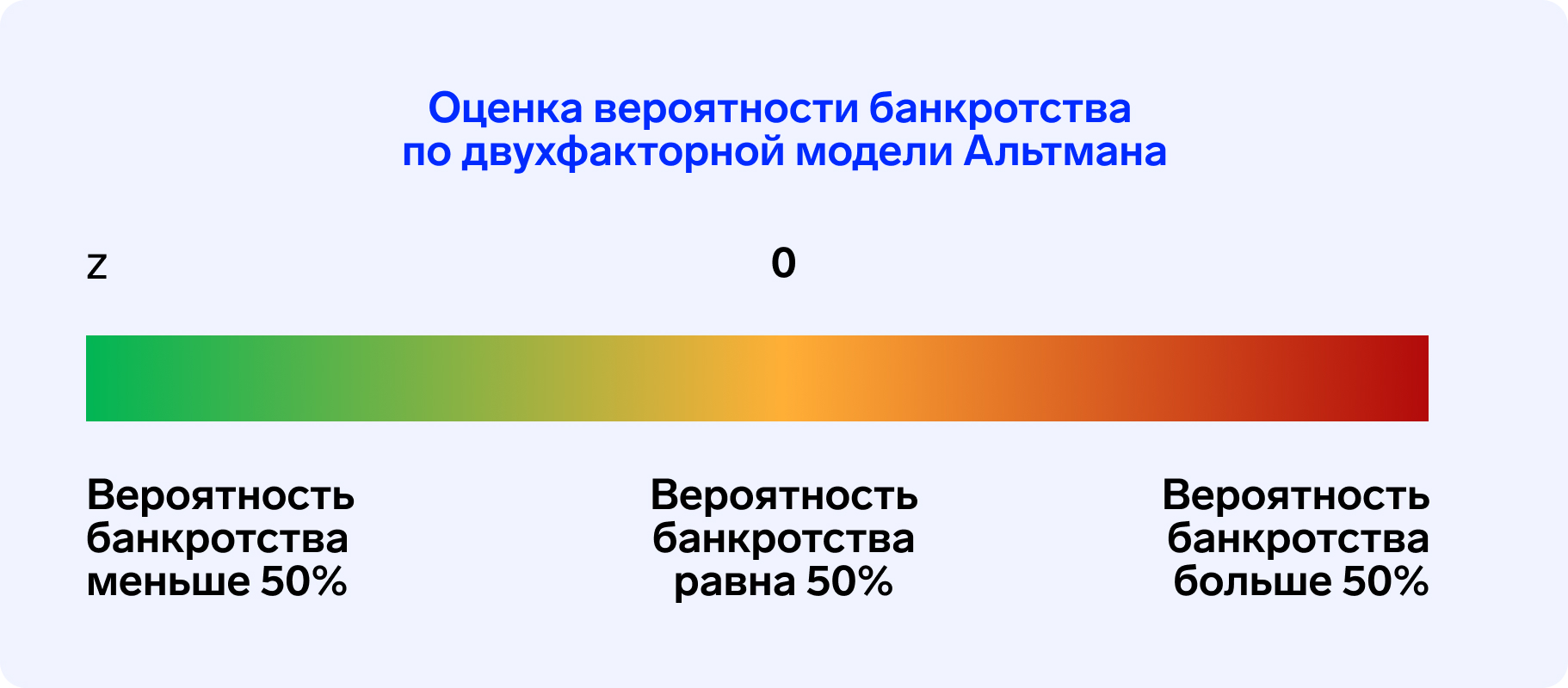

Модель Альтмана (Z-счёт) — двухфакторная модель оценки, которая показывает, хватит ли компании запасов для погашения долгов в ближайшие два года. Рассчитывается на основе КТЛ и удельного веса кредиторской задолженности в пассиве Баланса.

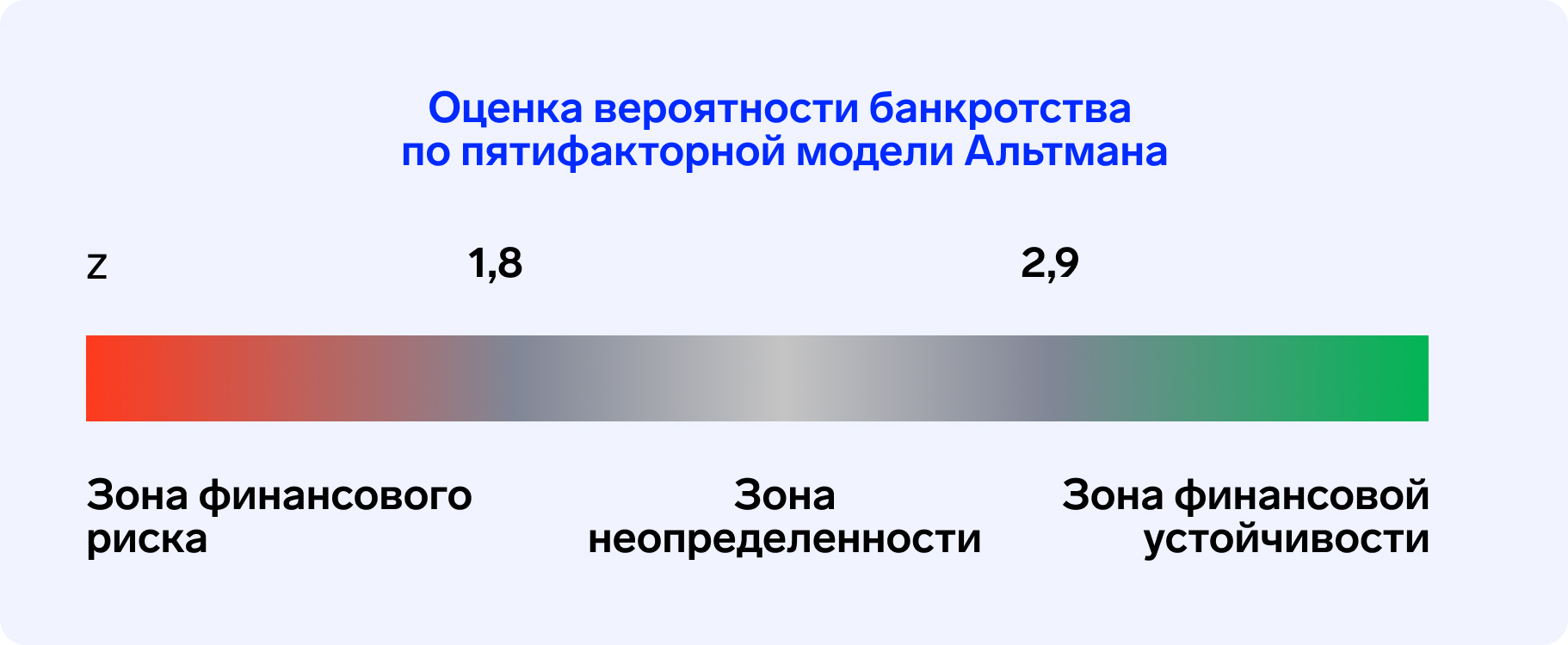

Для выявления признаков банкротства акционерных компаний применяют усложнённый вариант метода оценки Альтмана — пятифакторную модель. Она учитывает нераспределённую прибыль, текущие активы компании, стоимость акций, задолженность и прибыль.

Результаты по модели Альтмана анализируются в динамике. Нормативы отличаются для двухфакторной и пятифакторной моделей.

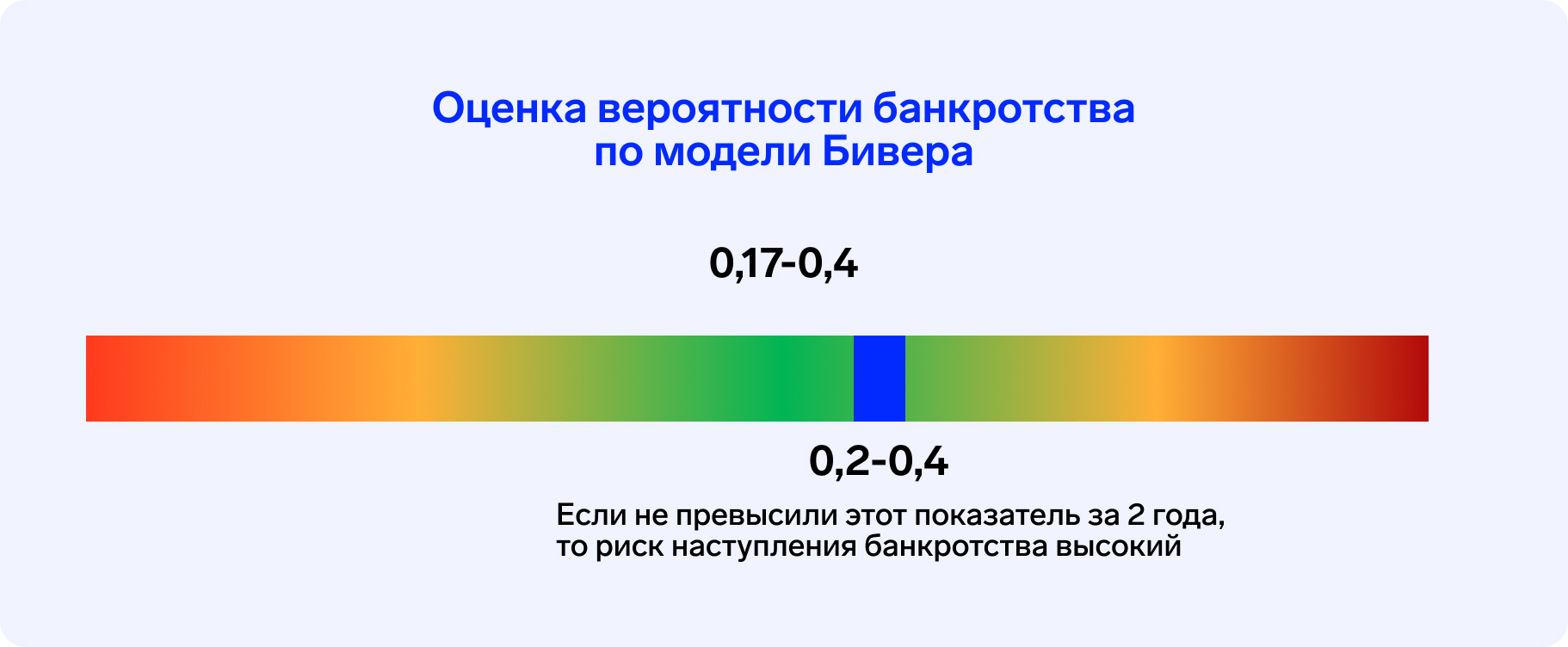

Модель Бивера — модель представляет собой соотношение между чистой прибылью предприятия и суммой всех его долговых и платёжных обязательств. Хорошим результатом считается результат в пределах от 0,17 до 0,4. Если за 1,5–2 года он не превысил 0,2, это значит, что риск наступления банкротства компании высокий.

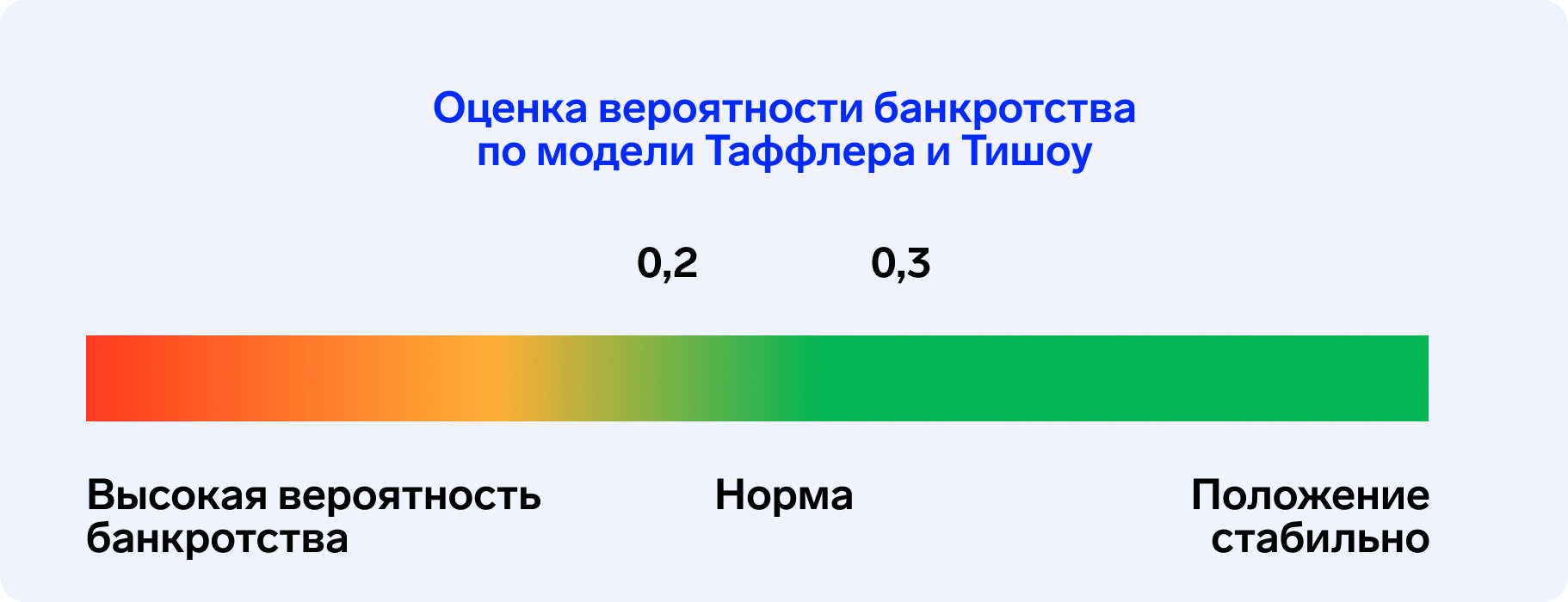

Модель Таффлера и Тишоу — четырехфакторная модель, применяется для акционерных обществ. Учитывается прибыль, выручка, активы, обязательства. Если результат больше 0,3, положение стабильно. Если ниже 0,2, то существует высокая вероятность банкротства.

Модель Гордона — Спрингейта — в основе модели лежит метод Альтмана, только не с двумя, а с четырьмя элементами. Учитываются активы, прибыль до налогов и чистая прибыль, проценты по кредитам, краткосрочные обязательства. По этой модели результат меньше 0,862 говорит о высокой вероятности наступления банкротства предприятия.

Модель Зайцевой — основана на методике Альтмана. Отличие модели в том, что для оценки рисков используются коэффициенты, различные для каждой компании. Расчёт нормативов модели необходимо производить в каждом случае отдельно. Оценивается чистый убыток, активы, собственный капитал, кредиторская и дебиторская задолженности, объём реализации и выручка.

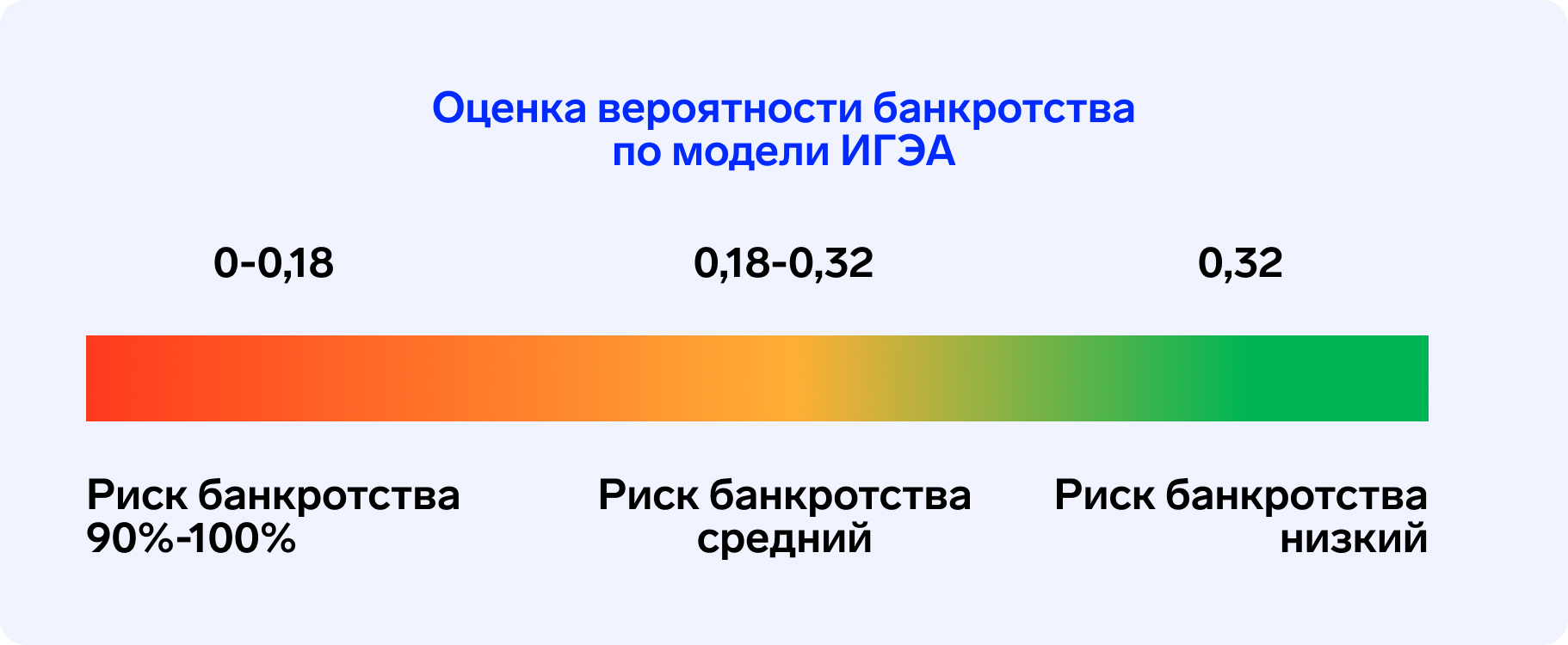

Модель ИГЭА — в основе модели лежат частные показатели и метод Альтмана. Для расчетов учитывают оборотный капитал, чистую прибыль, активы, чистый доход и затраты. Если результат от 0 до 0,18, то риск банкротства 90–100%. Если значение от 0,18 до 0,32, то вероятность утраты платёжеспособности по модели расценивается как средняя, выше 0,32 — низкая.

Также существуют и другие модели оценки вероятности банкротства: модель Фулмера, Ковалева, Пареной и Долгалева, Давыдова — Беликова, Федотовой и другие. Финансисты, как правило, применяют сразу несколько моделей, чтобы обеспечить точность результатов.

Как проводит анализ рисков банкротства финансовый директор

Финдиректора проводят оценку вероятности банкротства не как отдельный показатель, а как составляющую процедуры ежемесячного анализа. Порядок действий такой.

Шаг 1. Проверить остаток денежных средств на счетах компании

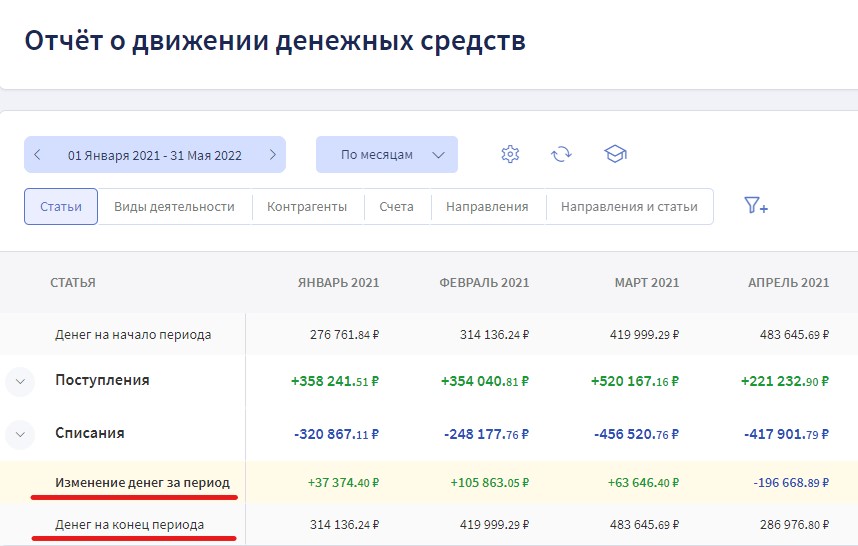

В Отчёте о движении денежных средств смотрят на сальдо — разницу между поступлениями и списаниями за период, и остаток средств. Если денег на счетах нет, это может означать, что на складе скопилось много запасов или растёт дебиторка. Её размер можно узнать в Балансе. Отрицательные денежные потоки говорят говорят о том, что ресурсов для выполнения планов не хватает.

ОДДС в Финтабло показывает итоговый остаток денежных средств на конец периода и величину изменений

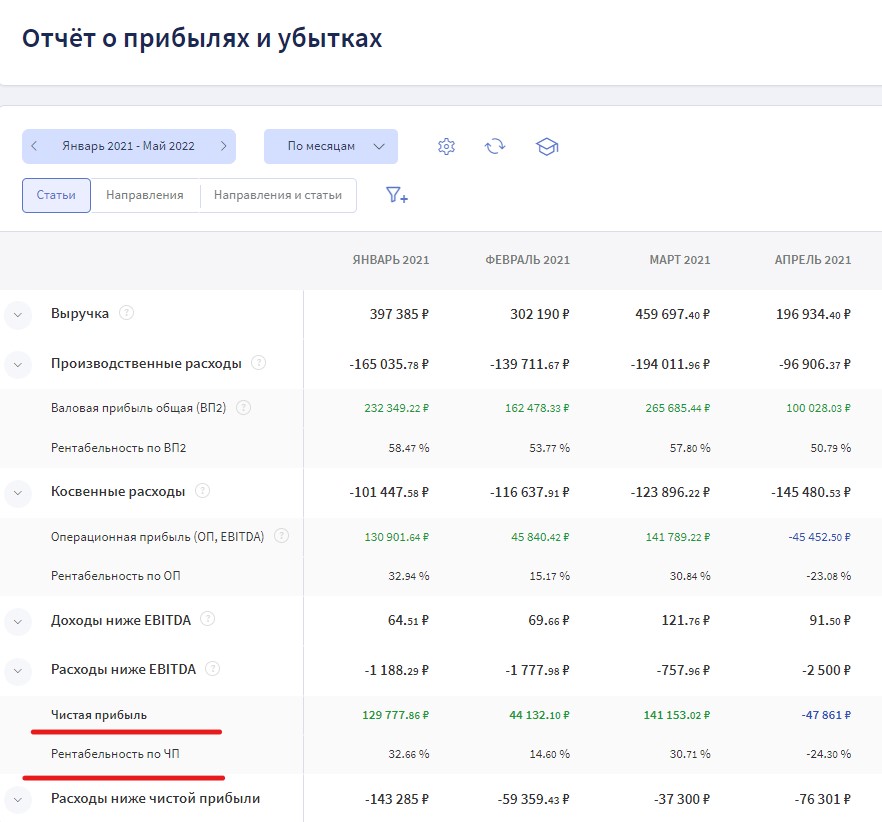

Нормы рентабельность отличаются для разных отраслей: для строительства нормальный показатель 15–20%, для инфобизнеса — 50–60%.

В ОПиУ Финтабло чистая прибыль и рентабельность по ЧП рассчитываются автоматически

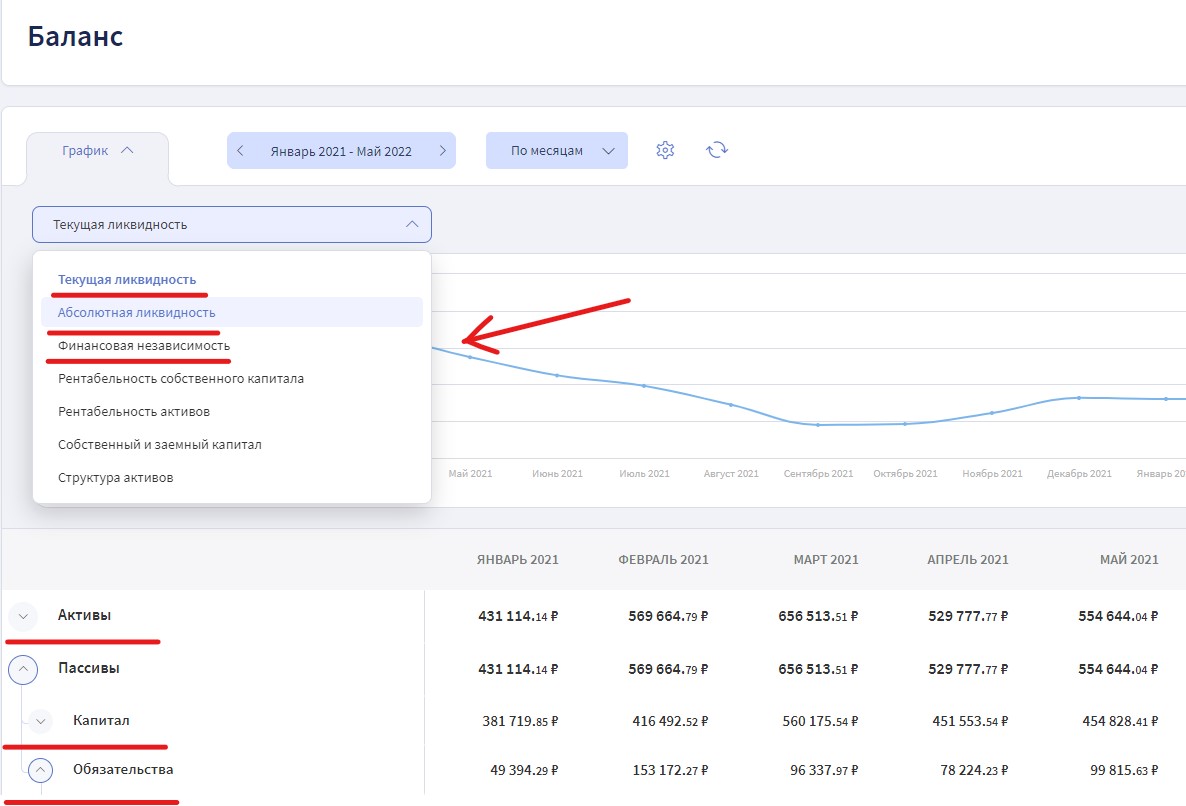

Шаг 3. Проанализировать Баланс и рассчитать четыре основные коэффициента для оценки вероятности банкротства: текущей ликвидности, абсолютной ликвидности, финансовой независимости и финансовой устойчивости.

Три из четырёх коэффициентов рассчитываются в Балансе в Финтабло автоматически

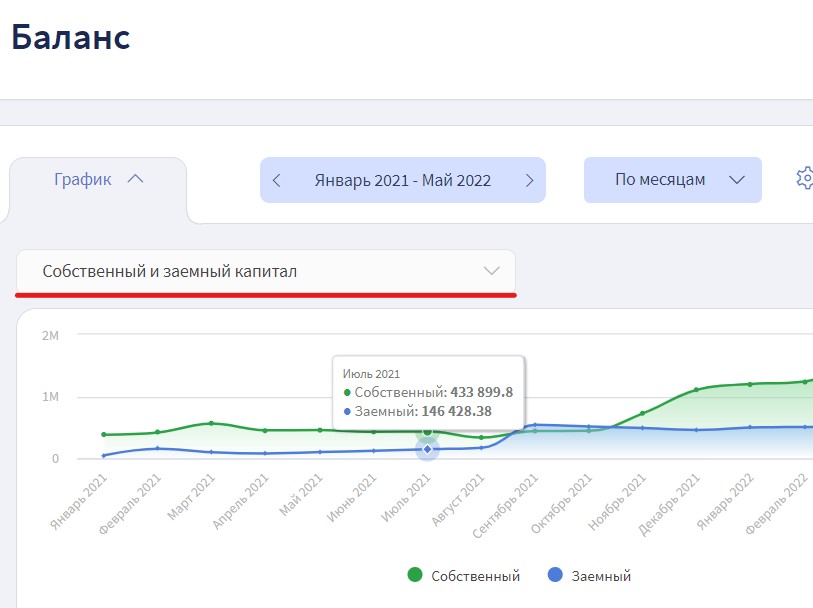

Кроме коэффициентов также проводят оценку соотношения собственного и заёмного капитала. В Финтабло он выводится на график.

Соотношение собственного и заёмного капитала показывает, за чей счёт живёт компания

Шаг 4. Сформулировать рекомендации по улучшению ситуации.

Шаг 5. Оформить выводы в виде презентации и представить собственнику.

«Задача финдиректора — подсветить собственнику проблемы в компании и подсказать решения. Это позволяют сделать показатели трёх отчётов, в том числе: сальдо денежного потока, показатели чистой прибыли и рентабельности, коэффициенты баланса и их совокупный анализ. Так собственник поймёт, куда направить своё внимание».

Майя Кыйгасовафинансовый директор

Как работать с выявленными рисками, чтобы избежать банкротства

Цель оценки вероятности банкротства не просто оценить риски, а по возможности ликвидировать угрозу и улучшить положение. Поэтому после диагностики необходимо принять меры по укреплению стабильности предприятия.

В зависимости от обстоятельств для сокращения рисков банкротства могут быть предложены следующие решения.

Увеличить выручку и сократить затраты, если не хватает чистой прибыли. Для этого нужно сделать упор на продвижение продукции на рынке и пересмотреть мотивацию менеджеров по продажам.

Увеличить мощность производства, если оборудования не хватает или оно старое. Этот шаг позволит производить больше, успевать за спросом и снизить себестоимость продукции или услуг.

Сократить затраты. Уменьшить размер и частоту премий, бонусов, договориться о скидках с поставщиками или найти новых дешевле.

Избавиться от лишних активов. К примеру, рассчитывали выйти на маркетплейс, но не вышли. Однако уже купили склад, подключили охрану и оплачивают коммунальные расходы. Надо решать: либо продавать склад, либо ускорить выход на новую площадку.

Избавиться от запасов готовой продукции по неконкурентной цене. Если неликвидный товар лежит на складе, выгоднее снизить цену до крайнего порога себестоимости и превратить запасы в деньги.

В практике нашего эксперта, финансового директора Майи Кыйгасовой, был случай, когда активные продажи привели компанию к финансовым затруднениям. У собственника бизнес по строительству модульных домов, спрос на них оказался большой. Заключили договоры, приняли авансы, но появилась проблема — производство масштабировалось медленными темпами, и обязательства не всегда удавалось выполнить в срок.

Оценка коэффициента финансовой независимости показала, что бизнес зависит от авансов покупателей. Если они потребуют их вернуть, то компания окажется в тупике. Живых денег не хватало — на них закупили материалы, а сдавать дома в срок и получать оплаты организация не успевала.

История закончилась хорошо. Предприятие нашло средства, оперативно нарастило производственные мощности и масштабировало технологию. Это позволило выполнить обязательства перед клиентами.

Коротко

Оценку вероятности банкротства необходимо проводить, чтобы своевременно выявить тревожные симптомы и устранить потенциальные проблемы. Оценка состояния фирмы должна быть регулярной.

Юридическое лицо могут признать банкротом, если оно не платит по обязательствам три месяца. Критерий для ИП — долг в 500 000 руб.

Выделяют три стадии банкротства: скрытое, состояние финансовой неустойчивости и явное банкротство.

Для малого и среднего бизнеса провести оценку вероятности банкротства можно по четырём коэффициентам: текущей ликвидности, абсолютной ликвидности, финансовой независимости и финансовой устойчивости. Данные для расчёта этих показателей содержатся в управленческом Балансе. Кроме этого анализируют Отчёт о движении денежных средств и Отчёт о прибылях и убытках.

Крупный бизнес использует специальные модели для оценки вероятности банкротства.

Финдиректор проводит анализ, чтобы выявить тревожные симптомы, разрабатывает рекомендации по улучшению и презентует отчётность собственнику.